capital circulante

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

04-09-2023

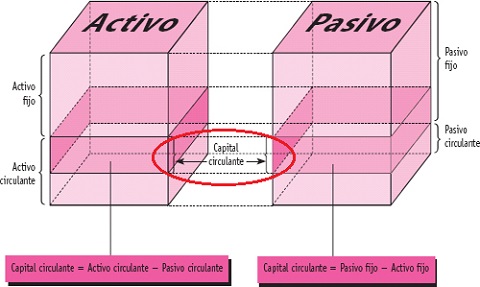

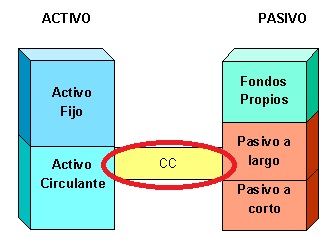

El capital circulante, también conocido como Fondo de Maniobra, es la parte de los recursos permanentes que financia activos circulantes, o diferencia entre el activo y el pasivo circulante de una sociedad.

Es uno de los dos ciclos que coexisten en la empresa. Este tiene un carácter temporal de corto plazo, por atravesar rapidamente el proceso Dinero-Bien-Dinero. Está formado por las cuentas de existencias, clientes y proveedores, consideradas todas como dentro de la explotación; de fuera de la explotación tenemos deudores y acreedores a corto sin coste financiero y los ajustes por periodificación; y considerando la liquidez, caja y bancos, los préstamos a corto con coste y los efectos comerciales descontados; en general, todas aquellas cuentas que permiten la actividad normal de la empresa.

El capital circulante es la parte del activo circulante neto que está financiada por el fondo de maniobra, siendo éste una parte de la financiación permanente.

Qué es el Capital Circulante

El capital circulante, también conocido como capital de trabajo o working capital en inglés, se refiere a los activos financieros de una empresa que están disponibles para financiar sus operaciones diarias y mantener un flujo de trabajo constante. Se utiliza para cubrir los gastos operativos, como pagar a los proveedores, el salario de los empleados, el mantenimiento de inventarios y otros costos asociados con la operación regular del negocio.

El capital circulante se calcula como la diferencia entre los activos circulantes y los pasivos circulantes de una empresa. Los activos circulantes son aquellos que se pueden convertir en efectivo en un plazo de un año o menos, como el efectivo, las cuentas por cobrar y los inventarios. Los pasivos circulantes son las deudas y obligaciones que deben pagarse en el mismo período de tiempo, como las cuentas por pagar y los préstamos a corto plazo.

La gestión efectiva del capital circulante es esencial para garantizar que una empresa pueda funcionar sin problemas y cumplir con sus obligaciones financieras a corto plazo. Un exceso de capital circulante puede indicar que los recursos de la empresa no se están utilizando eficientemente, mientras que una falta de capital circulante puede llevar a problemas de liquidez y dificultades financieras. Por lo tanto, es importante equilibrar adecuadamente el capital circulante para mantener la salud financiera de la empresa.

Últimas actualizaciones

red de conmutación de paquetes. Red de comunicación de datos inteligente, que permite el envi...método comparativo. Aquel método basado en la comparación entre los diversos...inmovilizado financiero. Son bienes patrimoniales de naturaleza financiera que no se utilizan e...pasivo circulante. En general, los pasivos constituyen las fuentes de financiación...concepto de dinero. Es necesario leer el artículo dinero, evolución y formas...adquisición a non domino. Adquisición de quien no es dueño. Las adquisiciones a no...

Siguientes en el diccionario

capital congelado. Capital sobre el que el titular no tiene la directa libertad de dispos...capital-contable. Según el método contable, se considera capital a las apo...capital desembolsado. Capital suscrito y efectivamente desembolsado, aquel que ha sido aport...capital emitido. Capital social puesto a disposición de los accionistas o del p&...capital en la constitución. La constitución de una empresa encuentra de inmediato reflejo c...capital en sentido contable. Se considera capital a las aportaciones dinerarias o en especie que un...