estructura temporal de los tipos de interés

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

01-01-2015

Teóricamente, Fisher define el tipo de interés a largo plazo como promedio de los tipos de interés a corto plazo esperados en el momento actual y en el futuro. Obteniendo esos promedios a los espacios que convenga se puede definir una curva que muestre la estructura temporal de los tipos de interés. Esta mostrará, por tanto, una gama de tipos de interés para cada vencimiento al que se cotizan las operaciones.

Teóricamente, Fisher define el tipo de interés a largo plazo como promedio de los tipos de interés a corto plazo esperados en el momento actual y en el futuro. Obteniendo esos promedios a los espacios que convenga se puede definir una curva que muestre la estructura temporal de los tipos de interés. Esta mostrará, por tanto, una gama de tipos de interés para cada vencimiento al que se cotizan las operaciones.

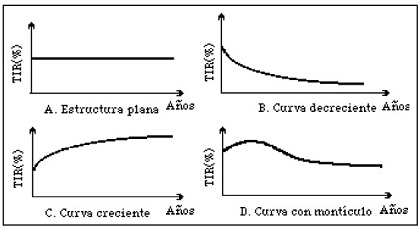

Según la situación de los mercados de oferta y demanda y las perspectivas, e incluso, según que mercado, los intereses pueden variar a medida que aumenta el plazo, dando lugar a diferentes tendencias que se observan en las llamadas "Yield curves", es decir, curvas de rentabilidad por referirse a intereses efectivos. Las curvas, como muestra la figura, pueden representar las siguientes estructuras de interés: "invertida", "plana" y "normal":

Se considera normal la curva que aprecia tipos de interés más bajos a corto plazo, no excluyéndose mercados o situaciones insensibles al plazo (curva plana) o en los que el corto plazo ofrece tipos de interés superiores a largo plazo. Halm, economista alemán afincado en EE.UU., dice: "si el interés es el precio pagado por renunciar a la liquidez, deberíamos esperar que el tipo de interés fuese tanto menor cuanto menos hubiesemos renunciado a la liquidez", y esta afirmación se corresponde con una curva normal. Pero a continuación hace notar que los tipos a corto plazo pueden ser, y de hecho en ocasiones lo son, más elevados que los tipos a largo plazo. Argumenta que existen más gastos en los préstamos a corto plazo y comportan una mayor incertidumbre sobre la renta futura del capital, puesto que deberá gestionarse la reinversión con mayor frecuencia que un préstamo a largo plazo. Habría que añadir que en ciertas circunstancias en el muy corto plazo se produce una mayor escasez de fondos a causa de la política monetaria realizada e incluso por plazos cortos hasta el año, esa política monetaria puede ofrecer, y de ello tenemos abundantes antecedentes en España, curvas invertidas.

La "teoría de las expectativas" produce, en definitiva, cualquier tipo de curva. La curva normal se producirá cuando se espere una futura subida de los tipos de interés a largo plazo, que provocará que los prestamistas concentren sus operaciones en el corto plazo a la espera del alza, y simultáneamente, los prestatarios para que no les alcancen las subidas, tratarán de concertar ahora créditos a largo plazo, rehusando las ofertas a corto plazo. Las actitudes de unos y otros presionan a la baja sobre los tipos a corto y al alza sobre los tipos a largo, configurando la tendencia positiva de la curva. Precisamente este tipo de expectativa es la que impulsó al inicio de la década de los setenta la utilización de los tipos de interés variables en los préstamos a medio y largo plazo, primero en los mercados internacionales y posteriormente en los mercados interiores.

La curva invertida se producirá cuando se mantengan expectativas a la baja lo que hará que los prestamistas traten de concertar operaciones a largo plazo e interés fijo para asegurar la rentabilidad, no ofreciendo fondos a corto plazo, en tanto que la demanda de los tomadores de préstamo se orientará al corto plazo a la espera de que los créditos a largo bajen, por lo que el resultado es una presión al alza sobre los tipos de fondos escasos a corto plazo y a la baja sobre los tipos de las operacioens a largo plazo, configurando una tendencia negativa de la curva.

Finalmente, una estabilidad en las expectativas sobre intereses a largo plazo conducirá a un comportamiento de indiferencia ante el plazo que queda representado por la curva plana.

De todas formas, el problema durante muchas épocas radica en la gran incertidumbre en la predicción de los futuros tipos de interés, como consecuencia de la inconstancia en la evolución de una serie de factores decisivos, como son la acción de los poderes públicos en el manejo de la política monetaria; el volumen del déficit público y la forma de su financiación; las decisiones de política económica y social que inciden en la evolución de la inflación, del déficit y de la fiscalidad, las decisiones que afectan a la balanza de pagos, etc. Por todo ello, aunque hay que dar importancia a las expectativas y no puede afirmarse que los gobiernos pueden manejar a su antojo los tipos de interés, es evidente que son los principales responsables de las más importantes e imprevistas perturbaciones en la evolución de esta variable fundamental en las economías de las empresas y domésticas, y por consiguiente, condicionan fuertemente las expectativas.

Últimas actualizaciones

red de conmutación de paquetes. Red de comunicación de datos inteligente, que permite el envi...método comparativo. Aquel método basado en la comparación entre los diversos...inmovilizado financiero. Son bienes patrimoniales de naturaleza financiera que no se utilizan e...pasivo circulante. En general, los pasivos constituyen las fuentes de financiación...concepto de dinero. Es necesario leer el artículo dinero, evolución y formas...adquisición a non domino. Adquisición de quien no es dueño. Las adquisiciones a no...

Siguientes en el diccionario

etapa de crecimiento. Constituye una de las etapas que forman parte del ciclo de vida de un ...etapa de declive. Se trata de una de las fases por las que, desde un punto de vista de m...etapa de introducción. Se trata de una de las fases por las que atraviesa el ciclo de vida de...etapa de madurez. Se trata de una de las fases por las que atraviesa el ciclo de vida de...ética. Parte de la filosofía que trata de la moral y las obligaciones ...eurobligaciones. En sentido estricto, créditos emitidos en una divisa diferente ...