exigibilidad

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

02-06-2023

Condición de exigible, referido generalmente a una deuda u obligación. La exigibilidad suele ir acompañada de otros dos elementos, la liquidez y el vencimiento, constituyendo la conjunción de los tres una especial situación en la que el acreedor está facultado, y el deudor obligado a satisfacer la prestación desde ese momento, y en caso de no realizarse podrá ejecutarse por vía coercitiva.

Exigibilidad en contabilidad

La "exigibilidad" en contabilidad se refiere al momento en el que una obligación financiera o de pago debe ser cumplida. Es decir, se refiere a la fecha en la que una empresa tiene la responsabilidad de pagar una deuda o cumplir con un compromiso financiero adquirido.

La exigibilidad está relacionada con el concepto de pasivos en contabilidad. Un pasivo es una deuda u obligación financiera que una empresa tiene con terceros, como proveedores, prestamistas o empleados. Estos pasivos pueden ser de corto plazo, es decir, que deben pagarse en un período de tiempo inferior a un año, o de largo plazo, que tienen un plazo de vencimiento superior a un año.

Cuando un pasivo es exigible, significa que ha llegado el momento en el que la empresa debe pagar o cumplir con esa obligación.

Exigibilidad como criterio de ordenación del pasivo

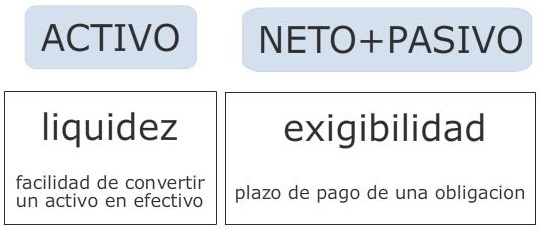

En el ámbito contable, la exigibilidad representa la condición básica de todo pasivo. Tanto el pasivo circulante, cuyo plazo de vencimiento es inferior a un año, como la deuda a largo plazo son exigibles por representar obligaciones contraídas por la empresa con terceros ajenos a ella. Por supuesto que serán exigibles en menor grado las deudas a largo que las del corto plazo. Sin embargo, los recursos propios aportados por los propietarios de la empresa tienen el carácter de no exigible, al menos en el supuesto de continuidad de la compañía. Este es el criterio de ordenación del pasivo del balance, pudiendo colocar las cuentas de mayor a menor exigibilidad o al contrario dependiendo de la ordenación contable del país.

En España, el pasivo se ordena de menor a mayor exigibilidad.

Tanto en el criterio de ordenación del activo (liquidez), como del pasivo (exigibilidad), si se clasifica en uno de menor a mayor, en el otro se ha de seguir el mismo criterio, clasificándolo de menor a mayor también.

Últimas actualizaciones

red de conmutación de paquetes. Red de comunicación de datos inteligente, que permite el envi...método comparativo. Aquel método basado en la comparación entre los diversos...inmovilizado financiero. Son bienes patrimoniales de naturaleza financiera que no se utilizan e...pasivo circulante. En general, los pasivos constituyen las fuentes de financiación...concepto de dinero. Es necesario leer el artículo dinero, evolución y formas...adquisición a non domino. Adquisición de quien no es dueño. Las adquisiciones a no...

Siguientes en el diccionario

exigible a medio y largo plazo. El exigible representa lo que está pendiente de pagar a persona...exigir. Demandar imperiosamente. Requerir el pago o cumplimiento de una obliga...existencias. Bajo esta denominación se encuentran todos los factores de car...expectativa. En sentido jurídico, posibilidad probable pero incierta de con...expedir. Cursar o despachar negocios, expedientes, o decretos por el órg...expender. Hacer gastos o expensas. Enajenar efectos en nombre y mandato de terce...