factoring

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

03-10-2016

Operación financiera que consiste en la cesión a un factor (empresa de factoring) de créditos comerciales contra sus clientes por una empresa, a cambio de un importe convenido en términos relativos en un contrato, con o sin unos márgenes de variación (un descuento sobre el nominal de los créditos en función de las características, más una retención sobre el volumen de crédito vivo), o disposición discrecional hasta un límite en función de créditos cedidos. El factor realiza una tarea de evaluación técnica de riesgos, una labor de gestión de cobros, unas tareas administrativas y una función de financiación mediante la apertura de crédito al cedente.

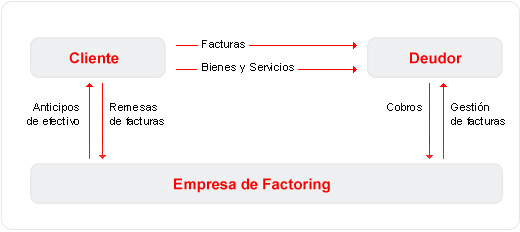

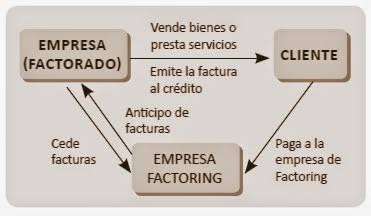

Todas las empresas trabajan con una cuenta denominada "clientes" que comprende los derechos a favor de la empresa como consecuencia del trafico corriente de la misma. Sobre estos derechos existe una incertidumbre en cuanto a su pago, pudiéndose producir el impago por parte del cliente. Una forma de evitar este riesgo sobre nuestros derechos a cobrar es traspasar esa cuenta de "clientes" a otra empresa que simplemente se dedique a cobrar esos derechos, esa empresa se denomina factor, y las operaciones que realiza son las de factoring.

El factoring nos permite el cobro al contado y sin riesgo de nuestra cuenta de "clientes", por supuesto a un coste mayor que la operación de descuento, porque en esta última, el banco no nos asegura el resultado final de la operación, sino que ante insolvencias de nuestro cliente, debemos responder nosotros de la deuda. Sin embargo, en el factoring, la empresa que adquiere nuestros derechos, asume el riesgo de insolvencia del comprador. Como consecuencia de la cesión de la cuenta de "clientes", la empresa queda en manos del factor, en cuanto que sólo puede tratar con los clientes que él le permita, y que tengan, por supuesto, cierta solvencia o garantía de pago de sus deudas. En definitiva el factoring releva al empresario de la tarea de estudio de sus clientes y del riesgo de impago; pero también hay que contar con su mayor costo de asegurar ese riesgo, por lo que el empresario deberá tener en cuenta estos detalles para tomar la decisión sobre la realización o no de esta clase de operación.

El factoring reúne varias operaciones en un contrato. En cualquier caso, algunas de estas operaciones son comunes a dos formas muy diferenciadas de factoring. La más genuina y que distancia esta operación de la de descuento, es precisamente la adquisición de los créditos de una empresa contra sus clientes, sin recurso contra el cedente. La otra fórmula es la de descuento de los créditos pero con cláusula "pro solvendo". Las diferencias entre el descuento y el factoring afectan inclusive a la fórmula de anticipo de los créditos salvo buen fin, porque suele establecerse un porcentaje de anticipo sobre los efectos admitidos, en lugar del descuento mediante cálculo de un tipo de interés sobre el nominal, ya que procederá el cálculo del interés sobre el anticipo. Otra diferencia es que puede existir factoring de servicios de cobranza y administración sin financiación.

Los servicios y condiciones que siguen pueden aparecer en las operaciones de factoring:

a) Servicio de cobro de los créditos con pago aplazado concedidos por la empresa a sus clientes por suministro de bienes o servicios, mediante una comisión.

b) Llevanza de la contabilidad de clientes y de las gestiones y acciones para el cobro de impagados, es decir, funciones de gestión administrativa que pueda abarcar más o menos facetas.

c) Análisis por parte de la entidad de crédito con la que se concierta la operación de factoring, de la solvencia de los clientes actuales o potenciales de una empresa a efectos de su calificación, para la determinación de un límite de crédito y para considerar aptas para su descuento o anticipo las facturas o efectos en que se instrumenta el cobro, cuando la operación de factoring se concierta sin recurso.

d) Concesión de financiación mediante anticipos sobre importe de las facturas cedidas por el cliente, sin o con recurso. En el primer caso, la admisión de facturas requiere el previo consentimiento de la entidad de crédito que realiza el factoring, es decir, que si el contrato se establece en esta forma la empresa cesionaria de sus créditos queda supeditada en sus ventas a la previa conformidad a la admisión de facturas de un determinado cliente.

En definitiva el contrato de factoring puede constituir un contrato complejo de colaboración en la gestión o de ejercicio como factor y también un contrato de financiación, pudiendo concertarse tal financiación sin recurso, en cuyo caso se incluirá otro servicio de análisis del riesgo comercial del cliente para a priori determinar la admisión o no de cada riesgo singular.

En la práctica difieren bastante los contratos de factoring para operaciones de empresas exportadoras, de aquellos otros concertados para el cobro de ventas en el interior del país. En este último caso, bastantes entidades de crédito califican independientemente cada cliente a cargo del cual va a presentarle facturas la empresa que concierta el factoring y, si la operación es sin recurso, no solamente realiza el estudio a que antes hicimos referencia, sino que también informa fehacientemente al deudor de la presentación, por su parte, al cobro de las facturas como factor del proveedor, al margen de la comunicación que hubiera realizado el cliente cedente. En estas operaciones sin recurso el cedente no garantiza la solvencia del deudor, pero sí tiene que garantizar la legitimidad del crédito cedido, y por supuesto informar a los deudores de su cesión al factor, lo que suele hacerse en las propias facturas o contratos o notas de pedido, o bien en una comunicación de vigencia indefinida.

Establecidos los pactos en relación con admisión de las facturas a cargo de un determinado cliente, la operación de factoring incorpora también características de crédito rotativo, puesto que normalmente se establece una clasificación de límite de riesgo para cada librado y dentro del mismo se van admitiendo la cesión de los créditos que se van generando por las relaciones empresariales entre el obligado y el endosante de los mismos.

Las liquidaciones de las financiaciones en operaciones de factoring se sujetan a los mismos requisitos establecidos por el regulador para las restantes operaciones de las entidades de crédito, por lo que dicha entidad señala que "para su liquidación se aplicarán las reglas que corresponden con arreglo al presente anexo (en el que se incluyen todas las características de las diversas operaciones de financiación), según sea la instrumentación y forma de pago de la financiación concedida."

Últimas actualizaciones

red de conmutación de paquetes. Red de comunicación de datos inteligente, que permite el envi...método comparativo. Aquel método basado en la comparación entre los diversos...inmovilizado financiero. Son bienes patrimoniales de naturaleza financiera que no se utilizan e...pasivo circulante. En general, los pasivos constituyen las fuentes de financiación...concepto de dinero. Es necesario leer el artículo dinero, evolución y formas...adquisición a non domino. Adquisición de quien no es dueño. Las adquisiciones a no...

Siguientes en el diccionario

factura. En Derecho mercantil, relación individualizada de las mercader...factura conformada. Es una modalidad especial de factura que puede circular como efecto de...facturación. Cifra de ventas de una empresa durante un período o ejercicio e...fallido. En una acepción general, frustrado, fracasado.

En Derech...falsedad. Falseamiento, falta de verdad, autenticidad o legalidad. Engaño...falsedad de documentos. Declaración errónea e inexacta plasmada en un documento ...