impuestos progresivos

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

14-03-2016

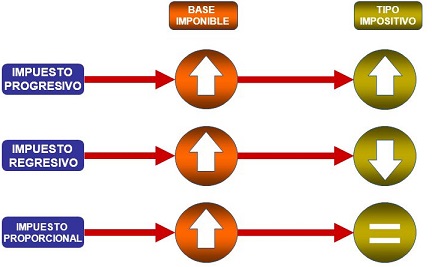

Son impuestos progresivos aquellos en los que el tipo de gravamen aumenta al aumentar la base imponible, esto es, la tarifa impositiva media (impuestos/renta) aumenta cuanto mayores son las rentas. La progresividad puede ser de dos tipos:

Progresividad continua o por clases. En estos casos el tipo de gravamen depende de la cuantía de la base imponible, aplicándose a toda la base el tipo correspondiente al tramo. El inconveniente que plantea esta modalidad de progresividad es el denominado "error de salto" al pasar de una clase a otra, que se pone de manifiesto cuando de la aplicación de tipos progresivos continuos a un aumento de la base corresponde una proporción de cuota superior a dicho aumento. Un ejemplo clarificará este supuesto. Una persona con una renta de 100, después de aplicar la alícuota tributaria correspondiente (p. ej. 15 por 100), obtiene una renta de 85. Si esa persona obtuviese una renta de 101, y debiese aplicar el tipo correspondiente a la siguiente clase (p. ej. 20 por 100), su renta neta quedaría en 80,80. Para evitar esta consecuencia el art. 56 de la LGT determina: "Deberá reducirse de oficio la deuda tributaria cuando de la aplicación de los tipos de gravamen resulte que a un incremento de la base corresponde una porción de cuota superior a dicho incremento. La reducción deberá comprender al menos dicho exceso. Se exceptúan de esta regla los casos en que la deuda tributaria deba pagarse por medio de efectos timbrados."

Progresividad por escalones. Con esta forma de progresividad se divide la base imponible en tramos o escalones, aplicándose a cada uno de ellos un tipo de gravamen más elevado que el correspondiente al anterior, con lo que se evitan los "errores de salto".

Últimas actualizaciones

red de conmutación de paquetes. Red de comunicación de datos inteligente, que permite el envi...método comparativo. Aquel método basado en la comparación entre los diversos...inmovilizado financiero. Son bienes patrimoniales de naturaleza financiera que no se utilizan e...pasivo circulante. En general, los pasivos constituyen las fuentes de financiación...concepto de dinero. Es necesario leer el artículo dinero, evolución y formas...adquisición a non domino. Adquisición de quien no es dueño. Las adquisiciones a no...

Siguientes en el diccionario

impuestos reales. Los impuestos reales u objetivos, también denominados impuestos...impuestos regresivos. Aquellos en los que el tipo impositivo disminuye al aumentar la base i...impuestos sobre la renta de las personas. Impuestos que gravan las rentas de las personas, ya sean éstas ...impuestos sobre operaciones bancarias. Conjunto de tributos que gravan en cada momento las diferentes operaci...impugnación. En sentido general, refutación, contradicción. En Derech...impugnar. Refutar, contradecir, objetar. Recurrir una resolución judicial...