impulso fiscal

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

01-02-2016

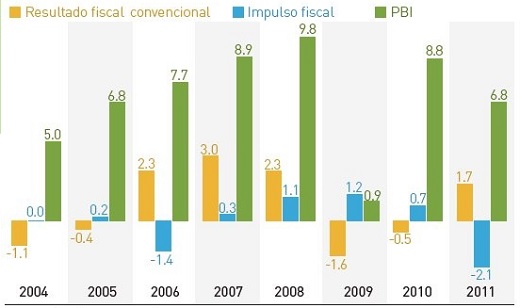

Medir el impulso fiscal, supone valorar la orientación expansiva o contractiva de la política fiscal utilizando las cifras de déficit observado, puede conducir a errores, dado que dicha evolución puede reflejar los efectos del ciclo o ser resultado de actuaciones discrecionales. El efecto del ciclo económico sobre los ingresos y gastos públicos es bien conocido: las recesiones disminuyen los ingresos (en mayor volumen cuanto más progresivo sea el sistema impositivo) y aumentar ciertas partidas de gasto (como las prestaciones por desempleo). Esto hace necesario obtener una medida de la orientación de la política fiscal que corrija el efecto que el ciclo económico tiene sobre el déficit. Para ello se escoge el indicador del impulso fiscal, desarrollado por el Fondo Monetario Internacional. Este indicador ofrece una medida de la variación interanual del déficit estructural, esto es, del déficit que existiría si el PIB creciera a su tasa potencial.

El impulso fiscal se define como la variación del déficit estructural en el año t (DEt).

DEt = Dt - DCNt

siendo:

D = Déficit,

DCN = Déficit cíclico neutral, es decir, volumen de déficit que ejerce la misma presión sobre el nivel de actividad que la existente en un año base determinado. Por ej., si tomamos 1980 como año base, el déficit cíclico neutral es:

DCNt = (G1980 / Y1980)Y*t - (I1980 / Y1980) Y t

donde:

G = Gasto Público. I = Ingreso Público. Y = Producto Interior Bruto. Y* = Producto Interior Bruto tendencial.

El indicador de impulso fiscal se define por:

IFt = DEt – DEt – 1

Valores positivos del indicador denotan expansión de la política fiscal y valores negativos señalan contracción de dicha política.

Últimas actualizaciones

red de conmutación de paquetes. Red de comunicación de datos inteligente, que permite el envi...método comparativo. Aquel método basado en la comparación entre los diversos...inmovilizado financiero. Son bienes patrimoniales de naturaleza financiera que no se utilizan e...pasivo circulante. En general, los pasivos constituyen las fuentes de financiación...concepto de dinero. Es necesario leer el artículo dinero, evolución y formas...adquisición a non domino. Adquisición de quien no es dueño. Las adquisiciones a no...

Siguientes en el diccionario

impune. El acto o conducta merecedor de represión penal pero que ha que...impunidad. Situación del delito o falta merecedor de represión pena...imputación de pagos. Acto por el que el deudor, que tiene varias deudas de la misma especie...imputación de rentas. En el ámbito tributario, régimen fiscal de las sociedade...incapacidad. En Derecho, la incapacidad o incapacitación, hace referencia a ...incapacidad absoluta. La incapacidad absoluta es aquella que impide a la persona gobernarse ...