leasing, historia

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

15-10-2015

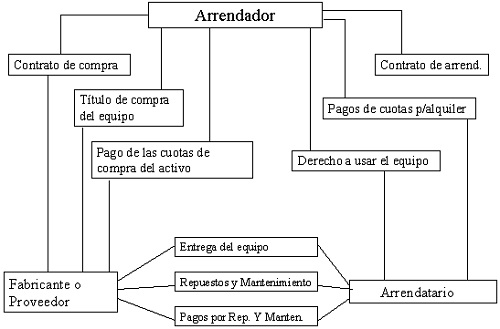

Pese a que en castellano esta operación se denomina arrendamiento financiero, y en ese término el lector encontrará información de las características de la regulación en España, aquí vamos a referirnos a la evolución de esta operación y a su procedencia. El antecedente del leasing actual es el arrendamiento corriente. Esta es una operación practicada desde tiempos remotos, pero los conocimientos sobre ciertos pactos especiales que acompañaban a algunos arrendamientos, en tiempos tan lejanos como el Imperio Babilónico, Egipto o Grecia, no dejan de contener elementos típicos de leasing, aunque fuera burdamente.

El leasing tiene su cuna en su forma actual en Estados Unidos, en el último tercio de siglo, desarrollándose primero el leasing operativo, que hoy continúa teniendo una gran fuerza en dicho país, y del que hay antecedentes en el arrendamiento de material de transporte, vagones y locomotoras de ferrocarril y máquinas de coser. Esta fórmula de arrendamiento especial, que en muchos casos incluía e incluye servicios para mantener en buen funcionamiento los equipos o máquinas arrendados, fue una fórmula para incrementar sus ventas iniciada por empresas como IBM, United States Shoes Machinery, Bell Telephone y otras compañías de venta de camiones y automóviles. Las características de estas operaciones se fueron perfeccionando cada vez más, siendo una de las más valiosas la introducción de una cláusula de rescisión a voluntad del arrendatario, con lo cual se aseguraba la posibilidad de sustituir los equipos si por obsolescencia o variación de capacidades fuera conveniente. Este tipo de operaciones favoreció el reequipamiento para obtener mayor productividad.

El leasing eminentemente financiero tiene como antecedente una variedad de leasing, el "leasing back" utilizado por primera vez en 1936 por la cadena norteamericana de supermercados "Safeway Inc", como medio para obtener liquidez para incrementar sus negocios vendiendo las superficies de supermercado en el mismo contrato que las arrendaban con opción a compra, operación que se consolidó y extendió al concluir la II Guerra Mundial. Como actividad empresarial surge la primera empresa de leasing en 1952 (United States leasing Corporation) y rápidamente se expande esta forma de financiación porque comporta ventajas fiscales, siempre que cumpliera los requisitos establecidos por el "Internal Revenue Service", uno de los cuales era que el arrendamiento no fuera un préstamo camuflado, lo cual implicaba limitaciones en el plazo del contrato y otras condiciones respecto a la utilidad proporcionada por el arrendamiento.

El crecimiento en la década de los años 60, pese a algunos tropiezos de los financiadores, es espectacular en Estados Unidos con incrementos medios de hasta el 15 % anual e incluso en algunos años el 20 %. A principio de los años 70 los contratos de leasing representan en dicho país más de diez mil millones de pesetas y el 14 % del total de inversiones en equipamiento de las empresas, porcentaje que sólo alcanza España en 1989. Los fabricantes intervenían directamente con un 50 % del volumen, la banca con un 10 % y el resto compañías especializadas. Estas compañías se centran cada una en un tipo de operaciones: las "Financial Leasing Companies", que actúan como las sociedades de arrendamiento financiero españolas, pero su refinanciación se realiza tanto a través de fondos bancarios como mediante la emisión de títulos con garantía de los alquileres de los contratos; las "Specialized Leasing Companies", que además de financiar el material alquilado, proporcionan servicios de mantenimiento y reparación, seguro, reemplazo del equipo, servicios de ingeniería e, inclusive, conciertan contratos de arrendamiento de un servicio global para cubrir las necesidades de una empresa en determinado tipo de material, como por ejemplo, el transporte; las "Captive Leasing Companies", que son empresas de leasing filiales de los fabricantes y que tienen el doble objetivo de obtener un mayor volumen de negocio de las sociedades matrices facilitando y consiguiendo financiación ajena para posibilitar la modalidad de arrendamiento financiero u operativo.

En este mercado ya en 1960 estaban presentes los "lease brokers", que se especializaban en la intermediación entre arrendatarios y arrendadores de equipos o actuaban como asesores en los contratos.

También los bancos a partir de 1963 comenzaron a realizar operaciones de leasing directamente.

En Europa las empresas de leasing sólo aparecen a principios de la década de los 60, promovidas generalmente por bancos: Es Inglaterra con la empresa ELCO en 1961 la primera en introducir el leasing con análogas características que estaba desarrollándose en Estados Unidos.

En Francia se inicia la actividad en 1962 a través de la sociedad Locafrance y la primera regulación por Ley de 2 de julio de 1966 ("crédit-bail"), que determinaba que las sociedades de leasing debían obtener el estatuto de establecimiento financiero y sujetaba las operaciones a la reglamentación del crédito, y a partir de esta fecha se inicia un progresivo desarrollo de la nueva modalidad de financiación. En 1969 cotizaban en Bolsa cuatro sociedades que representaban el 95 % del mercado y el crecimiento, desde la iniciación en 1965, había sido del 30 % anual. En Alemania la primera se crea en 1962, pero no hay negocio significativo hasta la década siguiente, estableciéndose la primera normativa en 1971. En estos tres estados se aglutina en ese momento el 80 % de la actividad de leasing. En Italia no tiene desarrollo significativo hasta principio de los años 80, si bien la normativa de funcionamiento de estas empresas y de sus operaciones se estableció en 1978. En los distintos países se implanta la financiación mediante leasing y el leasing operativo con mayor o menor intensidad en función de su desarrollo industrial y financiero.

Últimas actualizaciones

red de conmutación de paquetes. Red de comunicación de datos inteligente, que permite el envi...método comparativo. Aquel método basado en la comparación entre los diversos...inmovilizado financiero. Son bienes patrimoniales de naturaleza financiera que no se utilizan e...pasivo circulante. En general, los pasivos constituyen las fuentes de financiación...concepto de dinero. Es necesario leer el artículo dinero, evolución y formas...adquisición a non domino. Adquisición de quien no es dueño. Las adquisiciones a no...

Siguientes en el diccionario

leasing inmobiliario. Arrendamiento financiero generalmente a largo plazo y en el que partic...leasing operativo. En el leasing operativo la intención normal es la de devolver e...leasing original. En Estados Unidos se denomina así ("true leasing") al leasing f...lectura automática de documentos. Ya a principios de los años cincuenta en los países fina...legado. En Derecho sucesorio, en una definición clásica a la par...legalización de libros. La legalización de los libros consiste en presentarlos en el Re...