liquidación de las sociedades mercantiles

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

01-01-2015

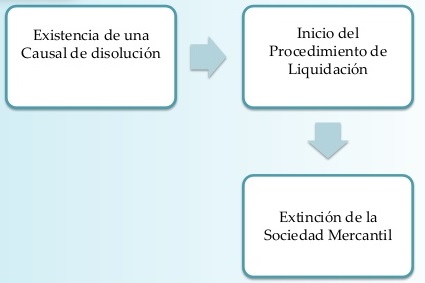

La liquidación de las sociedades mercantiles es el conjunto de operaciones realizadas al objeto de fijar el patrimonio de la sociedad para su posterior división y reparto entre los socios. Presentada una causa de disolución en una sociedad, ésta no se extingue automáticamente, sino que debe procederse a su liquidación y división del haber social. El entrar una sociedad mercantil en proceso de liquidación supone un cambio en su objeto social, que ya no va a estar integrado por su actividad habitual, sino por la necesidad de liquidación del activo y del pasivo para determinar el patrimonio social resultante. Desde ese momento cesan en sus funciones los administadores sociales para celebrar nuevos contratos y asumir nuevas obligaciones, pues deberán nombrarse unos liquidadores. El nombramiento de los liquidadores difiere según se trate de sociedades personalistas y de responsabilidad limitada, o de sociedades anónimas, si bien en ambos casos se estará primeramente a lo que disponga la escritura social. En las sociedades colectivas, comanditarias y de responsabilidad limitada, la regla general es habilitar a los socios administradores como liquidadores, sin embargo, si no se consigue una total unanimidad para aceptarlos en tal cargo, deberán éstos ser nombrados por acuerdo mayoritario de la junta o asamblea general. Por el contrario, en las sociedades anónimas, el nombramiento de los liquidadores se realizará, en defecto de prescripción estatutaria, por la Junta general, y sólo se admite la subrogación de funciones de los administradores en liquidadores, cuando la disolución de la sociedad obedezca al término del plazo para el que se constituyó la sociedad. Además, en el proceso liquidatorio de las sociedades anónimas, aparte de los liquidadores, intervienen también otros órganos fiscalizadores de la función liquidatoria, los interventores nombrados a instancia del cinco por ciento de los accionistas, del Sindicato de Obligacionistas, y por el Gobierno cuando así lo estime necesario.Los liquidadores tienen una doble función, una de índole administrativa interna, y otra de representación de la sociedad en sus relaciones externas. En particular, la función de los liquidadores se concreta en la elaboración de un balance inicial del haber social, la custodia de los libros y correspondencia de la sociedad, realizar y poner fin a todas las operaciones pendientes, cobrar los créditos, percibir los dividendos pasivos, enajenar los bienes de la sociedad, celebrar transacciones y arbitrajes, pagar las deudas sociales, empezando por los créditos de terceros y posteriormente de los socios, informar a los socios y accionistas sobre la marcha de la liquidación, etc. Finalizado el proceso liquidatorio en sentido estricto, y aprobado el balance final, del que resulte el definitivo haber social una vez cobrados los créditos y satisfechas las deudas, se procederá a la división y reparto entre los socios en la forma y condiciones que se establezcan en la escritura de constitución y estatutos sociales, o en su defecto, en forma proporcional a su respectiva aportación. Simplemente destaquemos que el régimen en cuanto a las posibles pérdidas de la sociedad es distinto si se trata de sociedades personalistas o de responsabilidad limitada y anónimas; en el primer caso, los socios responderán personal e ilimitadamente con su patrimonio personal de las deudas sociales, en el segundo, los acreedores sólo podrán ver satisfechos sus créditos con el patrimonio social, sin poder atacar el patrimonio personal de los socios.

La liquidación de las sociedades mercantiles es el conjunto de operaciones realizadas al objeto de fijar el patrimonio de la sociedad para su posterior división y reparto entre los socios. Presentada una causa de disolución en una sociedad, ésta no se extingue automáticamente, sino que debe procederse a su liquidación y división del haber social. El entrar una sociedad mercantil en proceso de liquidación supone un cambio en su objeto social, que ya no va a estar integrado por su actividad habitual, sino por la necesidad de liquidación del activo y del pasivo para determinar el patrimonio social resultante. Desde ese momento cesan en sus funciones los administadores sociales para celebrar nuevos contratos y asumir nuevas obligaciones, pues deberán nombrarse unos liquidadores. El nombramiento de los liquidadores difiere según se trate de sociedades personalistas y de responsabilidad limitada, o de sociedades anónimas, si bien en ambos casos se estará primeramente a lo que disponga la escritura social. En las sociedades colectivas, comanditarias y de responsabilidad limitada, la regla general es habilitar a los socios administradores como liquidadores, sin embargo, si no se consigue una total unanimidad para aceptarlos en tal cargo, deberán éstos ser nombrados por acuerdo mayoritario de la junta o asamblea general. Por el contrario, en las sociedades anónimas, el nombramiento de los liquidadores se realizará, en defecto de prescripción estatutaria, por la Junta general, y sólo se admite la subrogación de funciones de los administradores en liquidadores, cuando la disolución de la sociedad obedezca al término del plazo para el que se constituyó la sociedad. Además, en el proceso liquidatorio de las sociedades anónimas, aparte de los liquidadores, intervienen también otros órganos fiscalizadores de la función liquidatoria, los interventores nombrados a instancia del cinco por ciento de los accionistas, del Sindicato de Obligacionistas, y por el Gobierno cuando así lo estime necesario.Los liquidadores tienen una doble función, una de índole administrativa interna, y otra de representación de la sociedad en sus relaciones externas. En particular, la función de los liquidadores se concreta en la elaboración de un balance inicial del haber social, la custodia de los libros y correspondencia de la sociedad, realizar y poner fin a todas las operaciones pendientes, cobrar los créditos, percibir los dividendos pasivos, enajenar los bienes de la sociedad, celebrar transacciones y arbitrajes, pagar las deudas sociales, empezando por los créditos de terceros y posteriormente de los socios, informar a los socios y accionistas sobre la marcha de la liquidación, etc. Finalizado el proceso liquidatorio en sentido estricto, y aprobado el balance final, del que resulte el definitivo haber social una vez cobrados los créditos y satisfechas las deudas, se procederá a la división y reparto entre los socios en la forma y condiciones que se establezcan en la escritura de constitución y estatutos sociales, o en su defecto, en forma proporcional a su respectiva aportación. Simplemente destaquemos que el régimen en cuanto a las posibles pérdidas de la sociedad es distinto si se trata de sociedades personalistas o de responsabilidad limitada y anónimas; en el primer caso, los socios responderán personal e ilimitadamente con su patrimonio personal de las deudas sociales, en el segundo, los acreedores sólo podrán ver satisfechos sus créditos con el patrimonio social, sin poder atacar el patrimonio personal de los socios.

Como culmen al proceso de disolución y liquidación de las sociedades mercantiles, se deben cancelar los asientos registrales en el Registro Mercantil, así como en los demás registros especiales cuando ello sea necesario.

Últimas actualizaciones

red de conmutación de paquetes. Red de comunicación de datos inteligente, que permite el envi...método comparativo. Aquel método basado en la comparación entre los diversos...inmovilizado financiero. Son bienes patrimoniales de naturaleza financiera que no se utilizan e...pasivo circulante. En general, los pasivos constituyen las fuentes de financiación...concepto de dinero. Es necesario leer el artículo dinero, evolución y formas...adquisición a non domino. Adquisición de quien no es dueño. Las adquisiciones a no...

Siguientes en el diccionario

liquidación de operaciones por diferencias. Operaciones de compraventa de valores en las que no se entregan las ca...liquidación del estado posesorio. Con esta denominación genérica se hace referencia al con...liquidación en los contratos de futuros. Por diferencias. Procedimiento por el cual el cumplimiento del Contrat...liquidación provisional. En numerosas operaciones de extranjero, así como en operaciones...liquidaciones de cuentas corrientes. Estas cuentas son las que exclusivamente pueden abrir las entidades de...liquidaciones oficiales. Se trata de una de las agrupaciones a que da lugar el clasificar, a ef...