partida doble

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

01-01-2015

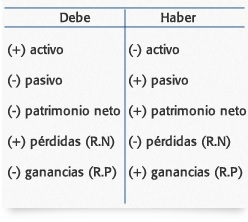

Sistema de contabilidad caracterizado por la doble contabilización de cada apunte, una en la cuenta del Debe y otra en la cuenta de Haber. Es el sistema más utilizado en la actualidad.

Sistema de contabilidad caracterizado por la doble contabilización de cada apunte, una en la cuenta del Debe y otra en la cuenta de Haber. Es el sistema más utilizado en la actualidad.

Los principios en que se basa la contabilización por partida doble se deben al monje italiano Fray Luca Pacioli, y son los siguientes:

1. No hay deudor sin acreedor (no hay partida sin contrapartida).

2. A una o más cuentas deudoras le corresponden siempre una o más cuentas acreedoras por el mismo importe.

3. En todo momento, la suma de lo anotado en el Debe ha de ser igual a la suma de lo anotado en el Haber.

Por lo tanto, en la contabilización de cualquier operación, ha de determinarse las cuentas que intervienen. En este sentido, existen una serie de teorías para dicha determinación, como son la teoría personalista de Cerboni, teoría materialista de Besta, teoría matemática y teoría economigráfica.

Últimas actualizaciones

red de conmutación de paquetes. Red de comunicación de datos inteligente, que permite el envi...método comparativo. Aquel método basado en la comparación entre los diversos...inmovilizado financiero. Son bienes patrimoniales de naturaleza financiera que no se utilizan e...pasivo circulante. En general, los pasivos constituyen las fuentes de financiación...concepto de dinero. Es necesario leer el artículo dinero, evolución y formas...adquisición a non domino. Adquisición de quien no es dueño. Las adquisiciones a no...

Siguientes en el diccionario

partidas pendientes de aplicación. Otras cuentas no bancarias, en la que se recogen las remesas de fondos...pasivo. Importe total de los débitos y gravámenes que una person...pasivo circulante. En general, los pasivos constituyen las fuentes de financiación...pasivo exigible. Está constituido el pasivo exigible por todas las deudas, tanto...pasivo no exigible. Representa las cantidades aportadas por los propietarios de la empresa...pasivos sintéticos. Reciben esta denominación el conjunto de deudas denominadas en ...