rating

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

01-01-2015

Calificación de la solvencia de una entidad para determinadas emisiones de deuda o acceso al crédito e incluso calificación global de la solvencia de una empresa pública o privada, de organismos y administraciones públicas e incluso de estados. Esta calificación se realiza por empresas especializadas en el análisis de riesgos y por supuesto independientes, siendo las principales las multinacionales norteamericanas. Son clientes de las empresas de rating, especialmente, los emisores de deudas y valores en general y las empresas e inversores institucionales. El rating ha adquirido una importancia considerable en los últimos años, como consecuencia de la globalización de los mercados a nivel mundial, la desintermediación y titularización de créditos y el auge de los mercados internacionales, pero a nivel doméstico o nacional el rating cobra importancia, tanto para inversores institucionales como personales, dada la expansión y diversidad de los mercados financieros y el incremento de la especulación con la aparición de productos innovadores y un aumento de los emisores, cuya calificación de riesgo resulta bastante compleja.

Calificación de la solvencia de una entidad para determinadas emisiones de deuda o acceso al crédito e incluso calificación global de la solvencia de una empresa pública o privada, de organismos y administraciones públicas e incluso de estados. Esta calificación se realiza por empresas especializadas en el análisis de riesgos y por supuesto independientes, siendo las principales las multinacionales norteamericanas. Son clientes de las empresas de rating, especialmente, los emisores de deudas y valores en general y las empresas e inversores institucionales. El rating ha adquirido una importancia considerable en los últimos años, como consecuencia de la globalización de los mercados a nivel mundial, la desintermediación y titularización de créditos y el auge de los mercados internacionales, pero a nivel doméstico o nacional el rating cobra importancia, tanto para inversores institucionales como personales, dada la expansión y diversidad de los mercados financieros y el incremento de la especulación con la aparición de productos innovadores y un aumento de los emisores, cuya calificación de riesgo resulta bastante compleja.

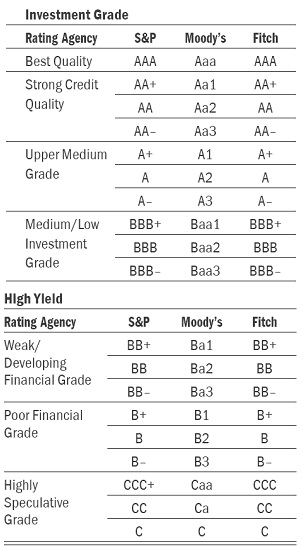

Las calificaciones de rating suelen distinguirse mediante unas siglas de letras o de letras y números y se diferencian según sean para deudas a corto o largo plazo, considerando como corto plazo, normalmente, las operaciones con vencimiento hasta un año, y a largo plazo las que exceden del año, si bien las calificaciones tienen una vigencia que para el largo plazo no suele superar los diez años, es decir, que el nivel de seguridad en la calificación otorgada se considera estable por ese plazo, salvo que alguna circunstancia exógena e impredecible invalide la calificación, como pueden ser cambios en la regulación legal o en el marco económico-político que afecten a las actividades de la empresa analizada, la absorción por otra empresa, una catástrofe que supere cualquier cobertura de riesgo, etc.

En cualquier caso la elaboración de ratings implica la obtención de un volumen muy apreciable de información económico-financiera sobre la sociedad y los proyectos de financiación, así como sobre el entorno de la misma que, en cualquier forma, pueda afectar a su solvencia.

Naturalmente, cuanto mayor sea el plazo de la deuda a calificar mayor volumen de información habrá que analizar, contrastar y evaluar y, por eso, resulta más fácil dar una calificación para deuda a corto que a largo plazo, lo que influye también en la decisión de los emisores a la hora de solicitar un rating. En el rating influyen especialmente el volumen de la emisión, el coeficiente de endeudamiento del emisor en relación con la media del sector y tomado en consideración con la estructura de los recursos propios y ajenos; el índice de volatilidad de sus ingresos ordinarios y la utilización de su capacidad productiva; su distancia al punto muerto; el resultado del apalancamiento económico y financiero, en el que debe distinguirse el índice de cobertura con los beneficios antes de intereses, de las cargas financieras por el pasivo a corto y largo plazo remunerado.

Para las empresas emisoras de deuda así como para las emisiones públicas, el rating es actualmente un factor que influye en la posibilidad de colocar las emisiones y en el coste o servicio de la deuda, porque una buena calificación realizada por una de las grandes empresas independientes es apreciada por los inversores, e incluso los institucionales propenden cada vez más a disponer de esta forma de calificación de riesgo para tomar parte en una emisión, pero esto no significa que todos los emisores soliciten un rating para poner en el mercado una emisión de deuda sea a corto o largo plazo. Todo depende de su nivel de solvencia y presencia en el mercado, así como del volumen de la operación. No obstante, cada vez parece más necesario contar con un rating especialmente cuando el nivel de calificación puede ser muy alto, puesto que ello va influir en facilidades de colocación y costes, como antes se señaló.

Pero hay un riesgo en estas valoraciones de riesgo, valga la redundancia, y es evaluar al mismo tiempo la efectiva independencia y solvencia técnica de las empresas especializadas que emiten un determinado rating y de sus equipos técnicos, porque si directa o indirectamente participan en el capital de las mismas o en los órganos de decisión de los emisores o personas a las que alcanza la influencia de éstos, su credibilidad disminuye. De hecho, el prestigio del rating a nivel global y, por supuesto, de una entidad de calificación determinada, descansa tanto en su nivel técnico como en su real y efectiva independencia en los juicios que emite.

Últimas actualizaciones

red de conmutación de paquetes. Red de comunicación de datos inteligente, que permite el envi...método comparativo. Aquel método basado en la comparación entre los diversos...inmovilizado financiero. Son bienes patrimoniales de naturaleza financiera que no se utilizan e...pasivo circulante. En general, los pasivos constituyen las fuentes de financiación...concepto de dinero. Es necesario leer el artículo dinero, evolución y formas...adquisición a non domino. Adquisición de quien no es dueño. Las adquisiciones a no...

Siguientes en el diccionario

ratio. Un ratio es una relación entre dos variables, cuyo resultado es...ratio de Activo de Explotación. Según la actividad, stocks de mercancías adquiridas para...ratio de Activo Ficticio. Cuantas cuentas contengan saldos cuyo destino sea el amor-tizarlos con...ratio de Activo Fijo de Trabajo. Relación sobre el activo neto total de las inmovilizaciones nec...ratio de activos por empleado. Es el cociente de dividir los activos medios del ejercicio o la suma b...ratio de Apalancamiento operativo de un período. De un ejercicio a otro (n-1 y n) se produce una variación en el...