tarjetas de crédito, antecedentes, evolución y funciones

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

01-01-2015

Como elemento que permitía realizar transacciones en las que se originaba una obligación de pago que se posponía por la presentación de la tarjeta, es decir, que acreditaba a su titular para disponer de bienes o servicios sin pago inmediato en dinero efectivo (realizando función similar a la que desde hacía varios siglos se obtenía con la carta de crédito para la entrega de dinero o de determinados bienes), surge en Estados Unidos a principios de siglo, empleada de forma rudimentaria por algunas cadenas de hoteles para identificar a clientes preferentes. Su utilización en dicho país toma gran importancia a mediados de la década de los años 20, emitida por algunas compañías petrolíferas y grandes almacenes que la entregaban a sus clientes asiduos para la adquisición de los productos que expedían, como pago por cuenta mensual, decayendo su empleo con motivo de la crisis de 1929, e iniciándose una extensión de su uso por otro tipo de emisores como las empresas aéreas y las de ferrocarriles a partir de 1936, aunque decayó de nuevo el empleo de esta forma de pago con motivo del desencadenamiento de la Segunda Guerra Mundial.

Como elemento que permitía realizar transacciones en las que se originaba una obligación de pago que se posponía por la presentación de la tarjeta, es decir, que acreditaba a su titular para disponer de bienes o servicios sin pago inmediato en dinero efectivo (realizando función similar a la que desde hacía varios siglos se obtenía con la carta de crédito para la entrega de dinero o de determinados bienes), surge en Estados Unidos a principios de siglo, empleada de forma rudimentaria por algunas cadenas de hoteles para identificar a clientes preferentes. Su utilización en dicho país toma gran importancia a mediados de la década de los años 20, emitida por algunas compañías petrolíferas y grandes almacenes que la entregaban a sus clientes asiduos para la adquisición de los productos que expedían, como pago por cuenta mensual, decayendo su empleo con motivo de la crisis de 1929, e iniciándose una extensión de su uso por otro tipo de emisores como las empresas aéreas y las de ferrocarriles a partir de 1936, aunque decayó de nuevo el empleo de esta forma de pago con motivo del desencadenamiento de la Segunda Guerra Mundial.

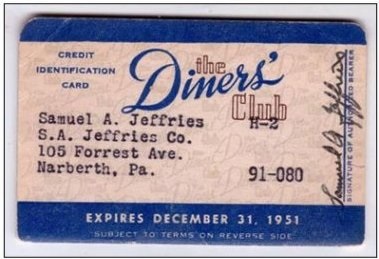

Hay que esperar al final de ésta para que aparezca la primera tarjeta de crédito en la que la relación deja de ser bilateral (emisor-titular) al incorporarse un tercero suministrador de los servicios o bienes (comerciante adherido) que entregaba al titular y cuyo valor cobraba del emisor. Este es ahora una compañía especializada en la emisión y administración de una marca de tarjeta de crédito, tarjeta que entrega a personas físicas a las que abre cuenta de crédito, que se salda mensualmente.

La primera emisora de estas características es Diners Club en 1950, introducida en Europa en 1953. Rápidamente salieron competidores de esta primera marca, tanto porque algunas tarjetas bilaterales ya existentes se abrieron autorizando su uso en otros establecimientos con los que firmaban convenios de adhesión, como por la aparición de otra importante marca, American Express, que ampliaba así sus actividades de agencia de viajes y emisor de cheques de viaje. Simultáneamente se va ampliando el número de emisores entre los que, al final de la década de los 50, se encuentran las principales cadenas de almacenes de venta al por menor, asociación de las principales líneas aéreas y la ATT, principal compañía de teléfonos. En cuanto a los bancos, fue el Franklin National Bank of New York, quien creó la tarjeta de crédito bancaria, si bien la primera que tuvo aceptación significativa fue la "Bankamericard", creada por el Bank of America en 1958, aunque más tarde, en 1965, cede a una sociedad especializada a la que pueden adherirse otros bancos la explotación de la marca.

En 1969 este sistema tenía ya 3.000 bancos asociados. Esta iniciativa es seguida por la promoción de la tarjeta Master Card por otro gran grupo de bancos en 1966, a través de la asociación "Interbank Card". Estas dos tarjetas y otras de ámbito más reducido, introducen en el negocio bancario el sistema de adhesión de emisores a una marca, con el compromiso de admisión de las tarjetas de esa marca en cualquiera de los bancos que disfrutan de franquicia y que es el sistema que finalmente se impondrá. No obstante, en la década de los sesenta se producirán altibajos en el empleo masivo de tarjetas, especialmente a causa del incremento del fraude.

En el aspecto tecnológico, la evolución de las tarjetas también ha sido considerable. Primero las tarjetas tuvieron los caracteres impresos, teniendo que realizarse todo el proceso en forma manual, extendiéndose a partir de la década de los cincuenta la estampación en relieve del número de cuenta y posteriormente de la dirección completa y de otros datos esenciales. En los años 60 comienza a utilizarse la banda magnética, pero su normalización no llega hasta la década de los 70 y se hace universal su uso al principio de la década de los 80.

El desarrollo tecnológico arranca en Estados Unidos, dado el auge de la utilización de este medio de pago. En 1968 circulan en ese país 95 millones de tarjetas emitidas por compañías aéreas, bancos, empresas de petróleos y otras dedicadas a turismo, hostelería y algunas especializadas, en tanto que las tarjetas emitidas por los almacenes de venta al por menor se elevan a 101 millones. En ese momento la tarjeta no está normalizada, si bien se van unificando o aproximando los tamaños y procedimientos de identificación. Se crea una comisión en el seno del American National Standars Institute, produciéndose la norma ANSI X4.13 de "Especificaciones para tarjetas de crédito" en 1971, incluyéndose ya el empleo de caracteres "Farrington 7B" y los correspondientes al juego de caracteres "OCR Size C".En Europa, primero se introducen las tarjetas de Estados Unidos, siendo la "Eurocard" creada en Suecia en 1966, la primera de carácter autóctono, posteriormente extendida a otros países europeos y asociada a Mastercharge. Al principio de la década de los 80 ya se ha afirmado el sistema vigente de tarjetas de identificación para transacciones financieras y como medio de realizar adquisición de bienes y servicios, que se orienta a la concurrencia de varias marcas con implantación universal o en grandes regiones, junto con algunas de carácter nacional, siendo cualidades esenciales la compatibilidad de las tarjetas para acceder a diversos servicios financieros en cualquier establecimiento bancario adherido al sistema o que, mediante convenios, se hace accesible a otros sistemas. La compatibilidad de acceso en el ámbito bancario y de terminales punto de venta (es decir, los dispositivos que permiten admitir la tarjeta para efectuar pagos en un establecimiento comercial o de servicios), es una condición que se impondrá a nivel nacional, al hacerse masivo el uso de la tarjeta, por razones de economía y de interés general, e igual sucederá en el ámbito internacional.

Últimas actualizaciones

red de conmutación de paquetes. Red de comunicación de datos inteligente, que permite el envi...método comparativo. Aquel método basado en la comparación entre los diversos...inmovilizado financiero. Son bienes patrimoniales de naturaleza financiera que no se utilizan e...pasivo circulante. En general, los pasivos constituyen las fuentes de financiación...concepto de dinero. Es necesario leer el artículo dinero, evolución y formas...adquisición a non domino. Adquisición de quien no es dueño. Las adquisiciones a no...

Siguientes en el diccionario

tasa. La RAE recoge la siguiente cuarta acepción del vocablo tasa: "M...tasa de cambio. La tasa de cambio es el precio en moneda local de una unidad de moneda...tasa de inflación. La tasa de inflación es el aumento anual porcentual del nivel g...tasa de interés. Dicho de otra forma, tipo de interés. Pero también utili...tasa de mortalidad. Número de muertes por cada 1000 habitantes vivos de una poblaci...tasa de rendimiento contable (TRC). Se trata de un criterio de selección de inversiones no financie...