valor actual neto (VAN)

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

01-01-2015

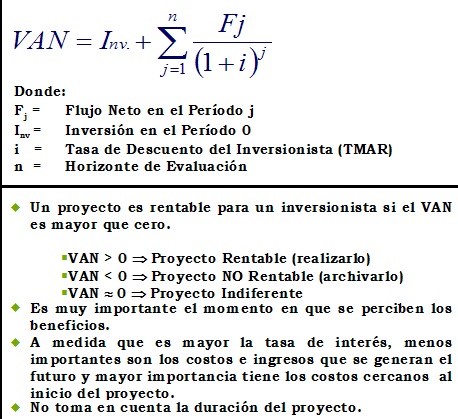

Se trata de un criterio financiero de evaluación de inversiones.Este valor se refiere al rendimiento actualizado de los flujos positivos y negativos originados por una inversión. Presupone por consiguiente que se ha de fijar un tipo o tasa de descuento para la determinación de ese valor capital o valor actual neto, que no es otra cosa que la diferencia entre el valor actual de todos los flujos positivos y el valor actual de todos los flujos negativos, descontados a la tasa elegida, por los tiempos que van desde el origen o momento cero de la evaluación y los vencimientos de cada uno de los flujos.

Se trata de un criterio financiero de evaluación de inversiones.Este valor se refiere al rendimiento actualizado de los flujos positivos y negativos originados por una inversión. Presupone por consiguiente que se ha de fijar un tipo o tasa de descuento para la determinación de ese valor capital o valor actual neto, que no es otra cosa que la diferencia entre el valor actual de todos los flujos positivos y el valor actual de todos los flujos negativos, descontados a la tasa elegida, por los tiempos que van desde el origen o momento cero de la evaluación y los vencimientos de cada uno de los flujos.

En primer lugar hemos de indicar que no es indispensable la consignación de un desembolso inicial (D) para la obtención de VAN, pudiendo estar formada la operación por un conjunto de flujos a diferentes vencimientos a partir de una fecha que se conviene como momento al que se determina el VAN, por lo que los tiempos de descuento de cada flujo se medirán desde su vencimiento a esa fecha de origen.

En segundo lugar hemos de establecer un convenio sobre la aplicación de los signos a los flujos. Por simetría con el concepto de desembolso que implica una salida de capital y a la que se aplica el signo negativo, todos los flujos que representen una salida de capital tendrán el signo negativo, en tanto que los que constituyen ingresos o entradas de capital tendrán signo positivo.

Con la convención a que nos hemos referido, si el VAN resulta positivo significa que el valor actualizado de entradas y salidas de capital de una inversión proporciona un beneficio que queda expresado por el valor actualizado neto (diferencia entre los de las entradas y salidas) a la fecha de origen o inicial, al tipo de coste o rendimiento exigido empleado. Ahora bien, si resulta negativo, significa que a ese tipo de coste se produce una pérdida de la cuantía que exprese el VAN, pero naturalmente esa pérdida pudiera no darse si se toma un tipo de descuento más reducido.

La tendencia natural del VAN con un saldo neto o beneficio de la inversión al vencimiento final de la misma, aplicando tipo de descuento cero, o lo que es lo mismo, un saldo formado por la suma algebraica de todos los flujos, incluido, si lo hay, el desembolso inicial, es a aumentar cuando se reduzca el tipo de descuento y a disminuir si se aumenta dicho tipo, pero esa tendencia se puede invertir por la estructura de vencimientos y signo de los flujos. Así por ejemplo, en una inversión con saldo final positivo y fuertes desembolsos en los primeros períodos de vida y beneficios tardíos, el VAN será menor a igualdad de tipo de descuento que el que resulta para otro flujo en el que el saldo final con tipo de descuento cero es el mismo, pero en el que los flujos de ingresos pesan más en los primeros períodos que las salidas de capital. En una estructura como la primera puede incluso que se llegue a un VAN negativo pese a existir un superávit final sin aplicar tasa de descuento, y viceversa, pese a existir déficit final de capitales, puede obtenerse un VAN positivo si los flujos de ingresos en los períodos más próximos al origen pesan lo suficiente y las salidas que producen el saldo negativo final de la inversión se sitúan en los últimos períodos. De cuanto antecede se deduce que el comportamiento del VAN va a depender de la estructura de vencimientos e importes de los flujos positivos y negativos, en conjunción con la tasa de descuento aplicada y con tendencias opuestas del VAN en sentido contrario a las tendencias de la estructura de los flujos. Es decir, una elevación de una tasa producirá un VAN menor con determinada estructura y si se invierte la estructura una elevación de la tasa producirá un VAN mayor.

Por lo tanto, en el análisis de inversiones, sólo el examen conjunto de resultados de diferentes métodos y considerando otra serie de factores significativos para cada tipo de inversión, adquiere auténtico significado el VAN. También debe tenerse en cuenta que el procedimiento de evaluación mediante descuento de los flujos, presupone que la reinversión de esos flujos hasta la liquidación de la inversión se realiza a la misma tasa de descuento, cualquiera que sea su signo y esto es evidentemente discutible. Pese a ello, la utilidad del método del VAN es reconocida por la generalidad de los expertos para la evaluación de inversiones en condiciones de certeza o estimación fundamentada.

Últimas actualizaciones

red de conmutación de paquetes. Red de comunicación de datos inteligente, que permite el envi...método comparativo. Aquel método basado en la comparación entre los diversos...inmovilizado financiero. Son bienes patrimoniales de naturaleza financiera que no se utilizan e...pasivo circulante. En general, los pasivos constituyen las fuentes de financiación...concepto de dinero. Es necesario leer el artículo dinero, evolución y formas...adquisición a non domino. Adquisición de quien no es dueño. Las adquisiciones a no...

Siguientes en el diccionario

valor ajustado por inflación. Criterio de valoración contable consistente en valorar las dife...valor al cobro. Expresión que puede insertarse en el endoso de una letra de cam...valor añadido. En relación a un bien o producto, aumento de su valor tras un p...valor añadido ajustado. Esta magnitud mide la aportación de las empresas a la producci...valor añadido bruto. Esta es la magnitud considerada en términos de Contabilidad Nac...valor catastral. Valor de los bienes inmuebles rústicos y urbanos según a...