valor de opciones de compra (long call y short call)

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

01-01-2015

La opción de compra da derecho a su poseedor a adquirir el activo subyacente al precio estipulado en la opción, pero no le obliga a ejercerla. Por tanto, la evolución del precio de mercado del activo subyacente, es el factor que más influye en el valor de una opción de compra (call). Un aumento de precio de mercado del activo subyacente revaloriza la opción y, por contra, una disminución de precio de dicho activo la devalúa. Entre dos opciones sobre el mismo activo subyacente e igual vencimiento, tendrá mayor valor la que tenga menor precio de ejercicio, siempre que el precio de mercado de dicho activo sea superior al de ejercicio de ambas. Esto es evidente puesto que el valor intrínseco de la de menor precio es mayor.

La opción de compra da derecho a su poseedor a adquirir el activo subyacente al precio estipulado en la opción, pero no le obliga a ejercerla. Por tanto, la evolución del precio de mercado del activo subyacente, es el factor que más influye en el valor de una opción de compra (call). Un aumento de precio de mercado del activo subyacente revaloriza la opción y, por contra, una disminución de precio de dicho activo la devalúa. Entre dos opciones sobre el mismo activo subyacente e igual vencimiento, tendrá mayor valor la que tenga menor precio de ejercicio, siempre que el precio de mercado de dicho activo sea superior al de ejercicio de ambas. Esto es evidente puesto que el valor intrínseco de la de menor precio es mayor.

Pero el valor de la opción se reduce con el paso del tiempo, puesto que disminuye su valor extrínseco. Este efecto tiene mayor influencia si la tendencia del mercado del activo subyacente no es clara y su cotización se encuentra por debajo del precio de ejercicio. En efecto, la probabilidad de que se incremente dicho pre-cio disminuye a medida que se aproxima la fecha de vencimiento.

Sin embargo, este argumento tiene sentido contrario si el activo subyacente tiene un valor superior al de ejercicio, en un momento dado de la vida de la opción call, puesto que a medida que se aproxima el vencimiento la probabilidad de que disminuya en una situación equilibrada del mercado, será menor. Esto tiene importancia especialmente cuando la modalidad de la operación es la americana, en la que puede ejercitarse el derecho de opción en cualquier momento hasta el vencimiento y el inversor debe estudiar las expectativas del mercado para decidir el momento de ejercitar la opción. De todas formas, en la modalidad de opción europea también dispone de otros mecanismos para cerrar la posición o plantear la cobertura del riesgo abierto.

El grado de volatilidad de los precios del activo subyacente in-fluye también en el valor de la opción, cuanto más alta es la volatilidad, esto es, cuanto mayores pueden ser las oscilaciones del activo, mayor será el valor de la opción, puesto que puede alcanzar un gran apalancamiento, en tanto que la evolución negativa del precio no modifica el coste, puesto que la pérdida está limita-da por la cuantía de la prima pagada. Sin embargo, la volatilidad de la opción es superior a la del activo puesto que las oscilaciones en el precio de éste influyen proporcionalmente de forma más acusada.

Un factor negativo para la opción call es el anuncio del pago de un dividendo en el caso de opciones sobre acciones, puesto que el mercado descontará de la cotización del activo subyacente el valor del dividendo, por lo que la opción valdrá menos. Otro factor a considerar, influyente en el precio de las opciones call, es el apalancamiento que permite retrasar el pago de la inversión en el activo subyacente. Si el margen o precio de la opción es menor que los intereses de mercado del capital a desembolsar por el activo subyacente al ejercitar la opción por el tiempo en que se consuma la operación, la opción call se apreciará.

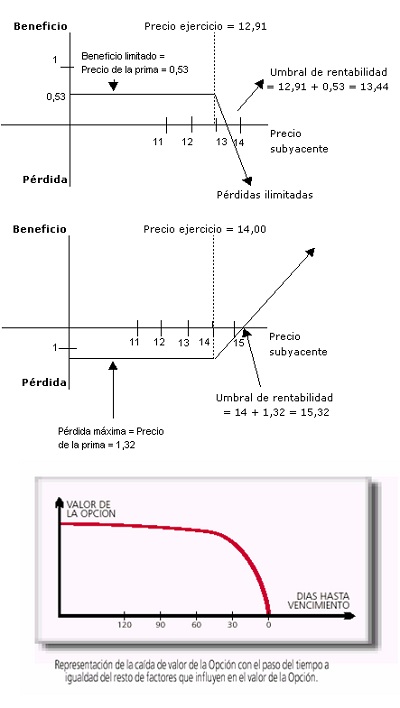

Resumiendo, el comprador limita el riesgo de pérdida al precio pagado por la opción y puede utilizar este instrumento para cobertura de ventas en descubierto y operaciones combinadas de cobertura de diferentes tipos de riesgos, puesto que las estrategias de las opciones sobre acciones son aplicables a opciones sobre cualquier otro activo subyacente. Su posición frente al mercado es optimista, porque prevé una evolución alcista de los precios y al tomar la opción limita su riesgo de error al precio pagado por la misma.

El vendedor o suscriptor de una opción "call", es decir, el inversor que se encuentra en corto ("short call") tiene, lógicamente, posición inversa al comprador, es decir, tiene frente al mercado una posición pesimista y, en consecuencia, prevé un descenso de los precios en relación al precio de ejercicio, con lo que si la evolución del mercado confirma sus expectativas, el comprador de su "call" no ejercerá la opción y él se beneficiará del precio cobrado por la "call", es decir su beneficio en cualquier caso está limitado a dicha cantidad, cualquiera que sea el descenso de las cotizaciones. Ahora bien, si el activo sube de precio por encima del de ejercicio, el tomador de la "call" la ejercerá y el vendedor entrará en pérdidas que pueden ser ilimitadas teóricamente.

Últimas actualizaciones

red de conmutación de paquetes. Red de comunicación de datos inteligente, que permite el envi...método comparativo. Aquel método basado en la comparación entre los diversos...inmovilizado financiero. Son bienes patrimoniales de naturaleza financiera que no se utilizan e...pasivo circulante. En general, los pasivos constituyen las fuentes de financiación...concepto de dinero. Es necesario leer el artículo dinero, evolución y formas...adquisición a non domino. Adquisición de quien no es dueño. Las adquisiciones a no...

Siguientes en el diccionario

valor de opciones de venta (long put y short put). Puesto que el comprador de una opción put ("long put") lo que a...valor de renta variable. El que acredita un valor negociable en el mercado, representado por un...valor de una inversión o flujo de caja. Es evidente que la valoración de cualquier clase de bienes real...valor efectivo. En los títulos-valores o títulos de crédito, el v...valor extrínseco de una opción. Este valor, al que también se denomina "valor del tiempo o valo...valor fiduciario. Se dice de los billetes de Banco que no son de curso forzoso en los qu...