valoración de activos y pasivos en moneda extranjera

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

01-01-2015

Si las cuentas reflejan créditos o débitos en moneda extranjera, se hace necesario su paso por la exigencia impuesta en el Código de Comercio sobre la necesidad de que las anotaciones contables sean hechas expresando los valores en pesetas, cosa lógica, puesto que de no ser así estaríamos sumando cantidades heterogéneas (euros y dólares o cualquier otra moneda extranjera).

Si las cuentas reflejan créditos o débitos en moneda extranjera, se hace necesario su paso por la exigencia impuesta en el Código de Comercio sobre la necesidad de que las anotaciones contables sean hechas expresando los valores en pesetas, cosa lógica, puesto que de no ser así estaríamos sumando cantidades heterogéneas (euros y dólares o cualquier otra moneda extranjera).

El Plan Contable realiza una distinción entre las partidas expresadas en moneda extranjera para su tratamiento y valoración: partidas no monetarias y partidas monetarias.

Las partidas no monetarias son las de inmovilizado, tanto material como inmaterial, existencias y valores de renta variable.

Inmovilizado material e inmaterial: Para convertirlos en moneda nacional se ha de aplicar al precio de adquisición o coste de producción el tipo de cambio vigente en la fecha en que los bienes se hubieran incorporado al patrimonio.

Las amortizaciones y provisiones por depreciación deberán calcularse sobre el importe resultante de aplicar el párrafo anterior.

Existencias: Se aplicará al precio de adquisición o coste de producción el tipo de cambio vigente en la fecha en que se produce cada adquisición. Esta valoración será la que se utilice tanto si se aplica el método de indentificación específica para la valoración de existencias, como si se aplican los métodos de precio medio ponderado, FIFO, LIFO u otros análogos.

Se deberá dotar la provisión por depreciación de existencias cuando la valoración así obtenida exceda del precio que las existencias tuvieran en el mercado en la fecha de cierre de cuentas. Si dicho precio de mercado está fijado en moneda extranjera, se aplicará para su conversión en moneda nacional el tipo vigente en la referida fecha.

Valores de renta variable: Su conversión en moneda nacional se hará aplicando al precio de adquisición el tipo de cambio vigente en la fecha en que dichos valores se hubieran incorporado al patrimonio. La valoración así obtenida no podrá exceder de la que resulte de aplicar el tipo de cambio vigente en la fecha de cierre, al valor que tuvieran los títulos en el mercado.

Las partidas que se consideran monetarias son: Tesorería, valores de renta fija, tanto a corto como a largo plazo y los créditos y débitos independientemente de su plazo.

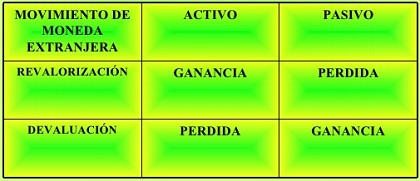

Cuentas de tesorería y otros medios líquidos: La conversión en moneda nacional de la moneda extranjera y otros medios líquidos en poder de la empresa se hará aplicando el tipo de cambio vigente en la fecha de incorporación al patrimonio. Al cierre del ejercicio, figurarán en el balance al tipo de cambio vigente en ese momento. Como consecuencia de esta valoración puede resultar una diferencia positiva, es decir, un beneficio, cuando aumenta el tipo de cambio, en cuyo caso se cargará al resultando del ejercicio; o una diferencia negativa, es decir, una pérdida, cuando disminuye el tipo de cambio, en cuyo caso se abonará al resultado del ejercicio.

Valores de renta fija, créditos y débitos: El reconocimiento de las diferencias de cambio en moneda extranjera para estas partidas se realiza atendiendo a las siguientes reglas:

Reconocimiento de las diferencias: Cada año ha de aplicarse el tipo de cambio vigente en el momento del cierre, obteniéndose las correspondientes diferencias, que pueden ser positivas, es decir, beneficios, cuando se originan en los valores de renta fija, en las cuentas a cobrar cuando sube el tipo de cambio y en las cuentas a pagar cuando baja el tipo de cambio; o negativas, es decir, pérdidas, cuando se originan en los valores de renta fija, en las cuentas a cobrar cuando baja el tipo de cambio y en las cuentas a pagar cuando sube el tipo de cambio.

Clasificación de las diferencias: Las diferencias de cambio positivas o negativas de cada débito o crédito se clasificarán en función del ejercicio de vencimiento y de la divisa. Esto supone la clasificación de créditos y débitos en tantos grupos como ejercicios de vencimiento existan, así como en tantos grupos como divisas convertibles tengamos. A estos efectos, se agruparán aquellas monedas que, aun siendo distintas, gocen de convertibilidad oficial en España.

Tratamiento de las diferencias positivas producidas en cada grupo: Como regla general, las diferencias positivas no realizadas que se produzcan en cada grupo no se integrarán en los resultados, siendo recogidas en el pasivo del balance como "ingresos a distribuir en varios ejercicios", es decir, se reflejan en balance y no en resultados en espera del momento de cobro o pago respectivo.

No obstante, existe la posibilidad de imputar a resultados las diferencias no realizadas cuando para cada grupo homogéneo se hayan imputado a resultados de ejercicios anteriores o en el propio ejercicio diferencias negativas de cambio, y por el importe que resultaría de minorar dichas diferencias negativas por las diferencias positivas reconocidas en resultados de ejercicios anteriores, es decir, que las diferencias positivas podrán llevarse a resultados sólo hasta el límite de aquellas diferencias negativas.

Asimismo, las diferencias positivas diferidas en ejercicios anteriores se imputarán a resultados en el ejercicio en que venzan o se cancelen anticipadamente los correspondientes valores de renta fija, créditos y débitos, o en la medida en que se vayan reconociendo diferencias de cambio negativas por igual o superior importe en cada grupo homogéneo.

Tratamiento de las diferencias negativas producidas en cada grupo: Como regla general, las diferencias negativas que se produzcan en cada grupo entre la fecha de contratación y el fin de ejercicio se imputarán a resultados.

Como regla general, por aplicación del principio del precio de adquisición, las diferencias de cambio en moneda extranjera no deben considerarse como rectificaciones del precio de adquisición o del coste de producción del inmovilizado.

Sin embargo, cuando las diferencias de cambio se produzcan en deudas en moneda extranjera a plazo no superior a un año y destinadas a la financiación específica del inmovilizado, podrá optarse por incorporar la pérdida o ganancia potencial como mayor o menor coste de los activos correspondientes siempre que:

La deuda que genera las diferencias se haya utilizado para adquirir un activo inmovilizado concreto perfectamente identificable.

El período de instalación de tal inmovilizado sea superior a dieciocho meses.

La variación en el tipo de cambio, y por lo tanto las diferencias, se produzca antes de que el inmovilizado se encuentre en condiciones de funcionamiento.

El importe que resulte de la incorporación al coste de las diferencias no supere el valor de mercado o de reposición de dicho activo.

Los importes activados de esta manera se considerarán como un coste más del inmovilizado y, por lo tanto, serán objeto de amortización y provisión, en su caso.

Se abre la posibilidad de realizar normas especiales para sectores o industrias determinadas en que por sus características deban recurrir a endeudamientos a largo plazo en moneda extranjera, normas que se contemplarán en adaptaciones sectoriales del Plan o en normativa específica.

Últimas actualizaciones

red de conmutación de paquetes. Red de comunicación de datos inteligente, que permite el envi...método comparativo. Aquel método basado en la comparación entre los diversos...inmovilizado financiero. Son bienes patrimoniales de naturaleza financiera que no se utilizan e...pasivo circulante. En general, los pasivos constituyen las fuentes de financiación...concepto de dinero. Es necesario leer el artículo dinero, evolución y formas...adquisición a non domino. Adquisición de quien no es dueño. Las adquisiciones a no...

Siguientes en el diccionario

valoración de clientes, proveedores, deudores y acreedores de tráfico. Figurarán en el balance por su valor nominal. Los intereses inc...valoración de compras y otros gastos. En la contabilidad de la compra de mercaderías y demás b...valoración de créditos no comerciales. Se registrarán por el importe entregado. La diferencia entre di...valoración de empresas. La valoración de una empresa es la estimación de los der...valoración de empresas, métodos de valoración intrínseca. Mediante los métodos de valoración intrínseca se ...valoración de empresas, métodos patrimoniales. Los métodos patrimoniales de valoración de empresas se b...