4. 2. Cálculo de la caja mínima para operaciones

21-07-2023

Para calcular la caja mínima para operaciones, necesitas tener en cuenta varios factores que afectan el flujo de efectivo de tu empresa o negocio. La caja mínima es la cantidad de dinero que debes mantener disponible para cubrir los gastos y mantener la continuidad de las operaciones sin tener que recurrir a créditos o préstamos.

Para su cálculo con precisión deberemos:

- Identificar los gastos fijos

- Estimar los gastos variables

- Determinar el período de cobro de cuentas por cobrar

- Calcular el período de pago de cuentas por pagar

- Estimar ingresos futuros

- Proyectar saldos de cuentas por cobrar y cuentas por pagar

La estrategia de la empresa estará encaminada a minimizar el saldo de tesorería, por ello aplicará tres medidas:

- Sincronizar los flujos de tesorería (Efectivo)

- Acelerar los cobros a clientes: intentar cobrar al contado

- Demorar los pagos a proveedores: retrasar el pago a los suministradores de materia prima

Estas tres medidas producirán disminución del PMM, entendiendo por tal el número de días que tarda la empresa desde que invierte una unidad monetaria en compra de materias primas, las transforma, elabora productos terminados, vende y recupera dicha unidad monetaria al cobrar.

Modelos para determinar el nivel óptimo de tesorería

Modelo de Baumol

Este autor propuso un modelo para determinar el montante óptimo de tesorería. Es muy similar al formulado por Wilson para la gestión de Stocks de existencias, ya que el efectivo en caja y bancos no es otra cosa más que otro stock.

Si hay poco numerario en caja hay más probabilidad de que se produzcan rupturas con el coste consiguiente. Cuando hay mucho numerario la probabilidad de ruptura disminuye, pero aumenta el coste variable asociado a la posesión del stock (oportunidad).

Baumol contempla la posibilidad de transferencias entre la cuenta de tesorería y la cuenta de inversión en valores mobiliarios. Cuando la tesorería resulta insuficiente hay que acudir a la venta de valores, produciéndose una serie de gastos como son los costes de administración, gastos de pedido o gestión de stocks.

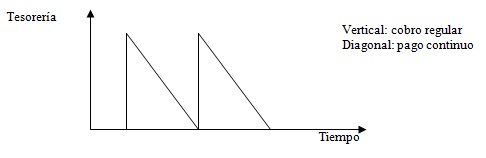

Baumol supone que el saldo de tesorería evoluciona en el tiempo en forma de dientes de sierra, es decir, los cobros se producen regularmente, al final de intervalos de tiempo finitos, mientras que los pagos se producen continuamente.

Llamamos "Q*" a la cantidad de títulos o activos financieros a corto plazo vendidos cada vez que hay que reponer el saldo de tesorería.

Modelo de Benarek

En este modelo se le asignan probabilidades a los flujos de caja esperados y se le define una función que recoge el coste asociado a la escasez de efectivo.

Se supone que los pagos son controlables directamente, mientras que los cobros se comportan de forma aleatoria.

Modelo de Miller y Orr

El modelo de Baumol funciona bien si la empresa utiliza continuamente sus existencias de tesorería. Pero esto no sucede normalmente. Algunas semanas la empresa puede cobrar facturas de elevado importe y tener una entrada de fondos neta. Otra semana puede tener que pagar a sus proveedores e incurrir en unas salidas netas de tesorería.

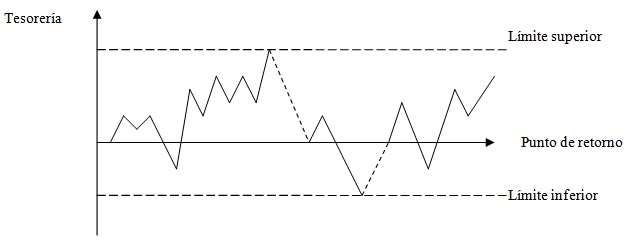

Miller y Orr analizan cómo debería gestionar la empresa sus saldos de tesorería si no pueden predecir día a día las entradas y salidas de tesorería. Consideran que el saldo de tesorería se mueve aleatoriamente, es decir, se puede comportar de la siguiente forma:

En el límite superior compra bonos o activos hasta volver el flujo al punto de retorno (punteada descendente). En el límite inferior vende activos para obtener liquidez (punteada ascendente).

Si el saldo de tesorería alcanza el límite superior, la empresa compra los títulos suficientes para hacer volver su saldo a un punto normal. De nuevo el saldo se mueve aleatoriamente hasta que esta vez llega al límite inferior, en este caso la empresa vende los títulos necesarios para devolver el saldo de tesorería al nivel deseado.

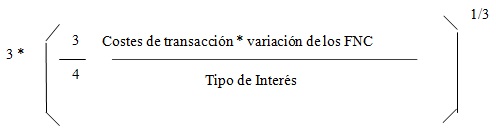

Miller y Orr demostraron que la variación de tesorería depende de 3 factores:

- Variabilidad diaria de los FNC

- Del coste de compra o venta de los títulos

- De los tipos de interés

La diferencia entre los límites superior o inferior de los saldos de tesorería viene dada por la siguiente expresión:

Punto de retorno:

Todos estos modelos sirven para comprender la gestión de tesorería pero no son muy utilizados en la gestión diaria.