4. 6. Coste de los inventarios

01-06-2017

a) Coste de adquisición del stock: si se trata de un producto comprado en el mercado, el coste de adquisición vendría dado por el producto de la cantidad comprada por su precio. En realidad estos costes solo han de tenerse en cuenta cuando se altera el tamaño del inventario. Por ejemplo: si se dispone de unos almacenes de grandes dimensiones que permiten realizar unos grandes pedidos y a ello se le acompaña la obtención de descuentos, éstos se deben incorporar como menor coste.

Ei + compras - Ef - devoluciones - descuentos por pronto pago - Rappels

b) Coste de renovación, reaprovisionamiento o realización de pedidos: con cada lote que se pide para reaprovisionar el almacén se incurre en unos costes comerciales, de administración y de distribución que se suelen suponer independientes de cuál sea el tamaño del pedido. A medida que se incrementa el volumen de los almacenes se reduce el número de órdenes que es preciso realizar cada año, por lo tanto, el coste anual por pedidos se reduce con el nivel de inventarios.

K coste fijo de realizar cada pedido V cantidad comprada y vendida en el año (demanda anual), en unidades físicasS volumen del lote de pedido en unidades físicas.

V / S = número de pedidos al año

K * (# pedidos al año) = K * ( V / S ) == coste fijo de reaprovisionamiento

c) Coste de posesión de stock o de almacenamiento de inventarios: la posesión de stock genera gastos, cuanto mayor es el pedido más tiempo permanecerá la mercadería sin vender, aumentando los costes variables de almacenamiento. Entre los conceptos de coste que origina la posesión del stock se citan los siguientes:

- Alquiler de almacén: todo stock necesita de un lugar donde guardarlo. Si es alquilado el coste debe cargarse al stock.

- Coste de almacenamiento: al llegar los productos al almacén hay que ordenarlos y colocarlos, se necesitan aparatos especiales.

- Coste de mantenimiento: hay productos que requieren unidades especiales para que no se deterioren mientras se encuentran en el almacén, por ejemplo, el almacenamiento en cámaras frigoríficas.

- Control de almacén: al producirse entradas y salidas del almacén es necesario disponer de un buen equipo de control.

- Pérdidas por obsolescencia: la competencia entre empresas y la innovación tecnológica hacen que aparezcan en el mercado nuevos productos que presentan alguna ventaja adicional en relación a los ya existentes en el mercado, lo que supone una depreciación por obsolescencia.

- Primas de seguro: cuando los productos son almacenados se aseguran contra incendios y robos.

- Coste de Inmovilización financiera: los recursos financieros que se utilizan para financiar la inversión en stocks tienen un coste para la empresa. Incluso cuando se trata de fondos propios, a la inmovilización financiera en stocks hay que asignarle un coste (coste de oportunidad) ya que estos recursos financieros se podrían hacer invertido en el mercado financiero y obtener cierta rentabilidad con un riesgo mínimo .

Llamando:

g = Cv coste variable unitario de mantener una unidad física almacenada durante un año S = # unidades físicas de cada lote o pedido

Coste de posesión

CP = g * S / 2 (sin stock de seguridad) CP = g { S/2 + Ss } (teniendo en cuenta el stock de seguridad)

d) Costes de Ruptura: La ruptura del stock se produce cuando no se dispone de existencias suficientes en almacén para hacer frente a la demanda.

Cuando por falta de MP se interrumpe el proceso productivo se pueden ocasionar importantes pérdidas, incluso de imagen de la empresa. Cuando un cliente no puede ser atendido por falta de existencias del producto que solicita, no solo se pierde la ganancia de esa venta, sino que además puede perderse el propio cliente.

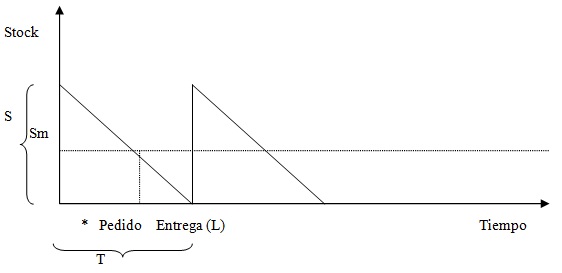

Evolución temporal del inventario

Si en un sistema de coordenadas representamos en el eje de abscisas el tiempo y en el de las ordenadas la cantidad de stock, se obtiene la clásica figura en forma de dientes de sierra.

Periodo de reaprovisionamiento T = * + L Volumen de pedido S Ritmo de agotamiento de stock = S / T Punto de pedido Sm

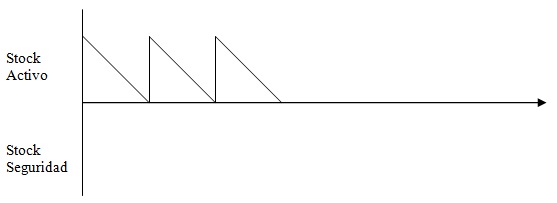

Cuando el ritmo de agotamiento y el plazo de entrega son conocidos, no tiene porqué producirse ruptura de stocks. Pero cuando alguna variable es aleatoria, es necesario recurrir al stock de seguridad. Se denomina stock activo o cíclico a aquel que se mantiene en el almacén para hacer frente a las exigencias del proceso productivo o de los clientes. Alcanza su valor máximo cuando llega el pedido a almacén, para luego ir consumiéndose de forma regular hasta agotarse, en cuyo momento debe llegar al almacén un nuevo pedido, con lo que el stock activo vuelve a recuperar el valor máximo.

El stock de seguridad es aquel stock complementario al activo y que se mantiene en el almacén para hacer frente a las demoras en el plazo de entrega o a una demanda anormalmente alta:

Stock Medio = ½ S

Si hay stock de seguridad; Stock medio = Stock seguridad + ½ S