6. 2. Coste del Capital. Acciones

01-06-2017

El coste del capital propio o coste de capital acciones no es un coste explícito o coste contractual, como en el caso anterior, es un coste implícito o coste de oportunidad, porque en este caso, la rentabilidad del accionista va a depender de la riqueza de la empresa, de la posición económico-financiera, de los resultados de las inversiones, de la política de dividendos y de otro conjunto de factores.

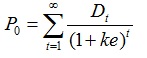

Este coste se define como aquella tasa de rentabilidad, Ke, que los accionistas esperan obtener al invertir sus fondos en la empresa y al asumir el riesgo de los dividendos. Ke se puede definir como la tasa de descuento que iguala el precio presente de la acción a la corriente de dividendos esperados.

Siendo:

D: corriente de dividendos (suponemos, para una simplificación de los cálculos, que la política de dividendos es constante).t: duración de la inversión. Po: el precio actual de la acción. Ke: tasa de actualización o descuento que por término medio aplican los accionistas a la corriente de dividendos de la empresa, en función de su clase de riesgo.

Por lo que el coste del capital propio: Ke = D/Po

Puesto que remuneración de los accionistas es el beneficio neto, esta tasa también se calcula de la forma siguiente:

Ke = Beneficio neto / Valor de mercado del capital

Si los dividendos de la entidad no son constantes, sino que crecen a una tasa acumulativa, g, la anterior ecuación debe ser reemplazada por:

Ke = (Do/Po) + g

Si la empresa no reparte dividendos, parece lógico que los accionistas esperen obtener ganancias de capital, por lo que, en este caso habría que utilizar la fórmula vista anteriormente, que permite determinar el valor de las acciones en el mercado a partir de los dividendos futuros esperados y que tienen también en cuenta las ganancias de capital: