6. 1. Coste del Capital. Deudas

01-06-2017

La emisión de un empréstito se caracteriza porque la empresa se compromete a pagar una determinada rentabilidad durante el período de duración de la obligación, garantizando el pago del valor total de la obligación al finalizar la vida del empréstito.

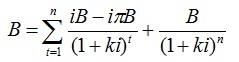

El coste del capital ajeno o capital deuda es aquella tasa de rendimiento interna y efectiva que iguala las corrientes de flujos monetarios derivados de la emisión. Es la tasa de actualización o descuento que iguala el valor actual de los fondos recibidos por la empresa, netos de todo gasto, con el valor actual de las salidas de fondos previstas para atender al pago de intereses y a la devolución del principal.

Siendo:

B = valor nominal de la deudai = tasa de interés pactada en el contrato de la emisiónπ = tasa impositiva sobre la renta de la empresaKi = coste real de la deuda o tasa de rendimiento interno del empréstito t: se refiere a los distintos momentos en los que la empresa paga intereses a los obligacionistas. Pagará lo estipulado en el contrato menos las retencionesn: momento de devolución del principal.

Siendo (iBπ) el efecto impositivo para evitar la doble imposición.

Despejando de la ecuación anterior, se obtiene que el coste del capital ajeno, se determina, en términos generales, de la siguiente forma:

Ki = i (1 - π)

donde, "i" representa la tasa de interés contractual y "π" es el tipo de gravamen impositivo.

Si se mantiene una proporción constante entre los recursos propios y ajenos, la deuda, en realidad, no se paga nunca, porque siempre la empresa acudirá a la emisión de nuevos empréstitos para pagar los anteriores. En este caso:

Ki = So/Io

en donde, Io: Fondos recibidos en la empresa en el momento de contraer la deuda, y So: Importe de los intereses anuales.