9. 4. Descuento de Flujos

01-06-2017

Este conjunto de métodos tratan de determinar el valor de la empresa a través de la estimación de los flujos de dinero -cash flows- que generará en el futuro, para luego descontarlos a una tasa de descuento apropiada al nivel de riesgo.

El valor de las acciones, suponiendo continuidad de la empresa, procede de la capacidad de generar dinero.

Se basan en el pronóstico riguroso de: ventas, pagos, ... Y lo importante en ellos es la elección de la tasa de descuento.

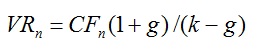

Donde:

CFi: flujo generado en el período i; VR: valor residual de la empresa en el año n; k: tasa de descuento según riesgo.

La fórmula anterior supone una duración temporal de los flujos. Para considerar una duración indefinida hay que suponer una tasa de crecimiento constante (g) de los flujos a partir de cierto período, obteniendo el VR en el año n, de la siguiente forma:

Flujo de Fondos Libre

Free cash flow (FCF) o Flujo de fondos libre es el flujo de fondos operativo, esto es el flujo generado por las operaciones, sin tener en cuenta el endeudamiento, después de impuestos.

Mide, por tanto, el dinero que quedaría en la empresa después de cubiertas las necesidades de reinversión.

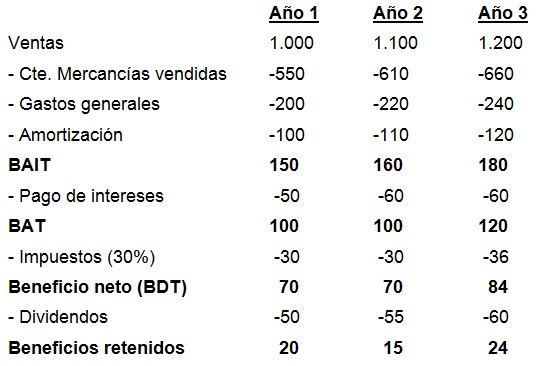

Ejemplo: tenemos la siguiente cuenta de resultados:

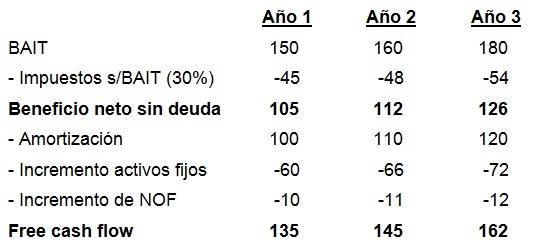

Partiendo del BAIT, se restan los impuestos directamente aplicados al BAIT, añadimos las amortizaciones (no son pago sino apunte contable) y habrá que tener en cuenta los importes destinados a aumentar los activos fijos y las nuevas necesidades operativas de fondos (NOF): el cálculo del FCF prescinde de la financiación.

El flujo de fondos disponible para los accionistas (CFac) se calcula restando al FCF los pagos de principal e intereses (después de impuestos) a los poseedores de la deuda, más la nueva deuda.

Se trata del flujo de fondos disponible después de cubrir las necesidades de inversión en activos fijos y NOF y de haber abonado las cargas financieras y devuelto el principal de la deuda:

CFac=FCF -[interesesĢ(1-T)]-pagos principal+nueva deuda

Se llama Capital Cash Flow (CCF) a la suma del cash flow para los poseedores de deuda (CFd) más el cash flow para accionistas.

El cash flow para poseedores de deuda es la suma de los intereses más la devolución del principal:

CCF=CFac+CFd=CFac+I-DD; I=DĢkD

El cálculo del valor de la empresa mediante FCF se obtiene por descuento de los FC al Coste de Capital Medio Ponderado (CCMP):

E+D=Valor actual [FCF; CCMP]

El valor de mercado de la empresa se obtiene descontando el cash flow disponible para las acciones a la rentabilidad exigida por los accionistas.

Según el método de Capital Cash Flow (CCF), el valor de la empresa es el valor actual de los CCF al CCMP:

E+D=Valor actual [CCF; CCMP]