2. 8. Incidencia del riesgo en las decisiones de inversión

01-06-2017

Hasta ahora se ha considerado que cada una de las variables que utilizábamos en los métodos clásicos era conocida con certeza. Sin embargo, desde el momento que tenemos que hacer estimaciones debemos aceptar la posibilidad de que el resultado previsto no coincida con el real y la causa fundamental es el riesgo asociado a dichas situaciones. Existen tres ambientes para trabajar:

- Certeza: todas las variables son conocidas.

- Riesgo: se conocen las probabilidades de los posibles estados de sus magnitudes

- Incertidumbre: se desconocen las probabilidades asociadas.

Contamos con diferentes Métodos para introducir el riesgo:

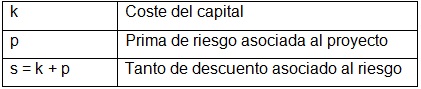

1. Método de la prima de riesgo: Consiste en penalizar el VAN y la TIR en su conjunto, sumando al tipo de descuento una prima de riesgo. En éste caso, al tratarse de proyectos con riesgo, el decisor incrementará la tasa de descuento, asignándole un valor subjetivo. La dificultad principal de éste método está en determinar una prima de riesgo "p" en función del riesgo inherente al proyecto.

2. Método de reducción del los FNC a condiciones de certeza: Consiste en ajustar en función del riesgo los FNC esperados de forma que se penaliza a cada uno de ellos ponderándolos con unos coeficientes "α" relacionados inversamente proporcional al grado de riesgo asociado a los FNC

Relación inversa: menor alfa mayor riesgo. Mayor alfa menor riesgo.

El principal inconveniente se encuentra en la dificultad de especificar los coeficientes de ajuste "alfa" para los FNC futuros, su determinación es tan arbitraria como lo es la especificación de la tasa de descuento asociada al riesgo. Normalmente los directores financieros apoyados en su intuición y experiencia podrán especificar esos coeficientes de ponderación.

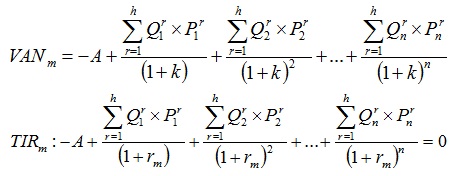

3. Método del Valor Medio de los Flujos de Caja: Se consideran los flujos netos de caja como variables aleatorias.

Sea Qrt el flujo de caja r del período t (t =1,2,..n; r=1,2,...h), y Prt su probabilidad de acaecimiento, entonces: