3. 1. La autofinanciación

01-12-2023

Los recursos o fuentes de financiación propias están constituidos por los recursos financieros aportados, tanto inicial como sucesivamente a través de ampliaciones de capital, más los recursos generados por la propia empresa que permanecen en su poder. Los componentes de esta financiación propia son: el capital, las reservas, las provisiones de pasivo y los resultados pendientes de aplicación. De todos estos elementos, sólo las provisiones de pasivo tienen carácter de exigible, mientras que el resto son no exigibles.

La autofinanciación, como parte de las fuentes de financiación propias, se corresponde con la generación de nuevos recursos financieros por la unidad económica. Una vez obtenido el resultado del ejercicio y remunerado a los agentes económicos que participan en el proceso productivo, quedará el resto de libre disposición para la empresa, autofinanciación que beneficiará la estructura y funcionamiento del sistema de gestión, y reportará ventajas futuras a todos los partícipes.

Qué es la autofinanciación

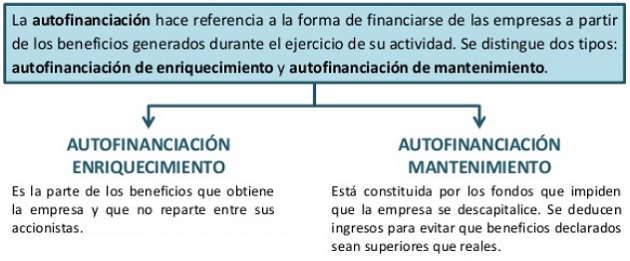

La autofinanciación, también conocida como financiación interna o financiación propia, se refiere al proceso mediante el cual una empresa utiliza sus propios recursos generados internamente para financiar sus actividades y proyectos, en lugar de depender en gran medida de fuentes externas de financiamiento, como préstamos o emisión de acciones.

La autofinanciación puede ocurrir de diversas formas, pero generalmente implica el uso de los beneficios o excedentes generados por la propia empresa.

La autofinanciación también puede considerarse como la parte de los beneficios, o de los recursos generados, que permanece en el seno de la empresa, es decir, los beneficios no distribuidos, que pueden tomar la forma de reservas, los fondos de amortización y las provisiones. Esto es lo que se denomina autofinanciación bruta o global. Pues bien, de esta autofinanciación podemos distinguir entre autofinanciación de mantenimiento y autofinanciación de enriquecimiento.

Autofinanciación de mantenimiento

La autofinanciación de mantenimiento está constituida por aquellos fondos que garantizan una continuidad en la cantidad de Patrimonio Neto o Activo Neto de la empresa, es decir, mantienen intacto el valor real de la empresa. Como es lógico, esos fondos de mantenimiento son los creados por las dotaciones a amortizaciones, las provisiones y cualquier otra cuenta de correcciones de valoración.

Autofinanciación de enriquecimiento

Por su parte, la autofinanciación de enriquecimiento es la destinada a aumentar la potencialidad de la empresa. Está constituida por los beneficios no distribuidos y ahorrados, es decir, las reservas y el exceso de fondos de amortización sobre la depreciación económica y de las provisiones sobre los riesgos y gastos a cubrir.

Por tanto, las reservas constituyen los beneficios retenidos y acumulados en la empresa, configurándose como una fuente de financiación interna. Sin embargo, existen múltiples clases de reservas, algunas correspondientes a otra procedencia distinta de la retención de beneficios, y así tendríamos las reservas motivadas por operaciones de capital, como pueden ser las procedentes de ampliaciones de capital, o por revalorización de activos y minusvaloración de pasivos.

Entre las ventajas e inconvenientes de la autofinanciación se pueden señalar:

Ventajas de la autofinanciación:

- Para algunas empresas, sobre todo de tamaño pequeño, es la única fuente de recursos, al tener muy complicado el acceso a fuentes ajenas por su falta de solvencia.

- En principio es un recurso sin coste, aunque hay que tener presente el coste de oportunidad para una adecuada gestión financiera.

- Mejora la solvencia de la empresa al disminuir los costes financieros que provocan las fuentes externas.

- Resulta un indicativo excelente de la capacidad de generación de ingresos de la empresa y su viabilidad futura.

Inconvenientes de la autofinanciación:

- Reduce el valor del dividendo a repartir, pues también forma parte de los beneficios, algo que puede afectar a los propietarios de la empresa.

- Un exceso de autofinanciación puede provocar una elevación en el precio del producto, con la consiguiente pérdida de competitividad.