7. 5. La posición de Modigliani-Miller

27-04-2023

En 1958 Modigliani y Miller publican la primera versión de su trabajo, conocido por Teorema de Modigliani-Miller (sin considerar impuestos), en el que sostienen que, bajo determinadas hipótesis, el coste de capital y el valor de la empresa son independientes de la estructura financiera, definida por la proporción que representan las deudas con relación al valor total del pasivo. De esta forma niegan la existencia de una estructura financiera óptima, enfrentándose así a la postura aceptada hasta entonces, lo que hizo que su trabajo fuese considerado como revolucionario en aquellos momentos y constituyese la base de un amplio debate en el que numerosos estudiosos centraron su interés.

Las hipótesis de las que parten fueron el centro de las críticas a su tesis, puesto que alguna de ellas fue considerada tan restrictiva como irreal. Estos supuestos son:

- El mercado de capitales es perfecto: nadie puede influir en el precio de los títulos que se forman en el mercado; todos tienen igual acceso a la información y no existen costes de transacción.

- Los inversores siguen una conducta racional: se prefiere un incremento de su riqueza, e indiferente a incremento de dividendos o incremento equivalente del precio de las acciones.

- El beneficio bruto de la empresa se mantiene constante a lo largo del tiempo: el beneficio de explotación viene descrito por una variable aleatoria subjetiva, cuya esperanza matemática es igual para todos los inversores, esto es, todos coinciden en cuanto a los retornos esperados.

- Todas las empresas se pueden agrupar en grupos homogéneos de "rendimiento equivalente"; es decir, rendimiento de similar riesgo económico. Así, dentro de una misma categoría las acciones de las diferentes empresas son perfectamente sustituibles entre sí.

Partiendo de estos supuestos, Modigliani y Miller describen su tesis a través del planteamiento de tres proposiciones, la última de las cuales es un corolario de las dos anteriores.

Proposición 1 de Modigliani y Miller

Tanto el valor total de mercado de una empresa como su coste de capital son independientes de su estructura financiera, por tanto, la política de endeudamiento de la empresa no tiene ningún efecto sobre los accionistas.

Proposición 2 Modigliani y Miller

El rendimiento probable que los accionistas esperan obtener de las acciones de una empresa que pertenece a una determinada clase, es función lineal del ratio de endeudamiento.

Proposición 3 Modigliani y Miller

La tasa de retorno requerida en la evaluación de inversiones es independiente de la forma en que cada empresa esté financiada.

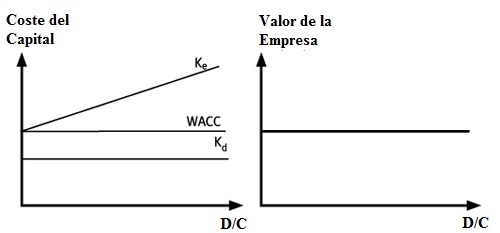

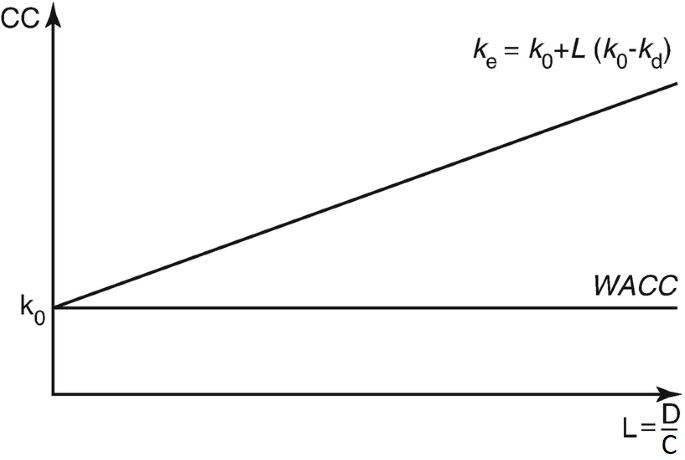

Gráficamente sería:

Donde: Ke es la rentabilidad esperada por los accionistas, Ko la rentabilidad esperada por los accionistas si la empresa no tuviese deudas Kd el coste de las deudas, WACC el coste de capital medio ponderado y D/C el Volumen de Deudas sobre el de Capital Propio (Equity o acciones)

Críticas a el teorema de Modigliani y Miller

El teorema de Modigliani y Miller no ha estado exenta de críticas. No sobre la coherencia de sus conclusiones, sino por los supuestos ideales acerca del mercado financiero.

- La percepción del riesgo, en caso de endeudamiento personal y de endeudamiento de la empresa, puede ser diferente. Al endeudarse la empresa el accionista sólo es responsable por su participación en el capital social (tiene responsabilidad limitada); en el endeudamiento personal es responsable por la totalidad de la deuda; además, el coste del endeudamiento puede ser mayor para un individuo que para una empresa y al individuo pueden exigirle garantías adicionales.

- En cuanto al proceso de arbitraje, el mecanismo se verá alterado por la existencia de costes de transacción. Si el arbitraje no funciona de forma perfecta, el teorema de Modigliani y Miller no se cumplirían plenamente, y una empresa podría incrementar su valor en el mercado con un adecuado nivel de endeudamiento.

- Modigliani y Miller afirman que, en caso de que kd se incrementase a niveles altos de endeudamiento, el accionista estaría dispuesto a ceder parte de su rentabilidad para mantener constante el ko; por tanto, kc disminuiría. Sin embargo, es difícilmente admisible que para niveles elevados de riesgo el inversor esté dispuesto a disminuir su rentabilidad.