7. 4. La posición tradicional

01-06-2017

Antes de que Modigliani y Miller publicasen su "revolucionaria" tesis acerca de la irrelevancia de la estructura de capital, la postura más aceptada proponía la existencia de una determinada combinación entre recursos que define la estructura financiera óptima. Esta tesis, que puede considerarse como intermedia entre las posiciones extremas RN y RE, parte de:

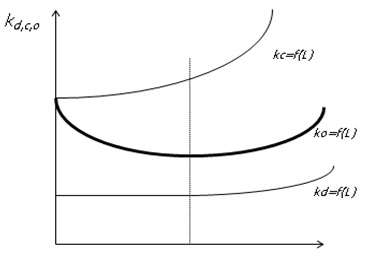

- El kc es una función creciente del ratio de endeudamiento. En este sentido se acerca a la posición RE, pues un aumento del nivel de endeudamiento hace que se incremente el riesgo financiero de la empresa y con ello el coste del capital propio, aunque a niveles bajos de L el kc crece a un ritmo menor que el de L, y esto ocurre hasta un determinado nivel de L, a partir del cual un incremento del nivel de endeudamiento puede suponer un incremento más que proporcional de kc.

- El kd permanece constante para cualquier nivel de L (posiciones RN y RE), si bien a partir de ciertos niveles de endeudamiento podría aumentar.

- El ko es decreciente pero no continuamente (como en la posición RN); a partir de un determinado nivel de endeudamiento se vuelve creciente.

Por tanto, al igual que en la posición RE, las economías que se logran por intensificar el uso de la deuda (de menor coste que el capital propio) se ven parcial, pero no totalmente, compensadas por el incremento del kc que produce el aumento del riesgo financiero, por lo que el uso de deuda es ventajoso, porque produce un descenso en ko. Sin embargo, a partir de cierto nivel de endeudamiento el kc aumenta a un ritmo tal que las economías derivadas del uso de deuda son superadas por las deseconomías causadas por el incremento del kc, lo que da como resultado un incremento en ko.

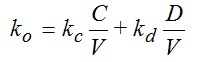

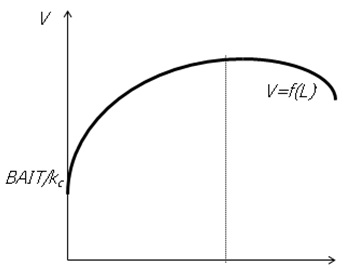

Ese nivel de endeudamiento que marca el punto de inflexión, denominado Lo, es el que define la estructura financiera óptima; es el valor de L que minimiza el ko o maximiza el valor de la empresa. La función de ko es:

Y la función del valor de la empresa:

En conclusión, Aunque la tesis tradicional carece de un soporte teórico riguroso, ha contado con el apoyo de directivos y gerentes financieros, que han hecho grandes esfuerzos en conseguir un procedimiento idóneo para determinar la estructura financiera óptima, teniendo presente que depende de diversas circunstancias: sector de actividad al que pertenece la empresa, tamaño de la empresa, política financiera, grado de imperfección del mercado financiero, coyuntura económica general, etc.

David Durand, en un trabajo publicado en 1952, defendió la existencia de una determinada estructura financiera óptima en base a las imperfecciones del mercado financiero. Según Durand, hay ciertos tipos de títulos que los inversores demandan con mayor preferencia, bien sea por imperativos legales, en el caso de inversores institucionales, por razones fiscales, en el caso de particulares, o simplemente porque resulten atractivos.

Por tanto, los emisores de dichos títulos pueden aprovecharse de tales circunstancias ofreciendo a los suscriptores una rentabilidad inferior a la normal. Esto hace que el coste de la deuda sea inferior al rendimiento demandado por los accionistas, por lo que el uso "moderado" de la deuda aumentaría la rentabilidad de éstos, disminuyendo el coste de capital total y aumentando en consecuencia el valor de la empresa.

En cambio, si la cuantía de la deuda va más allá de este uso "moderado", aumenta el riesgo de insolvencia y tanto accionistas como acreedores exigirían mayores rendimientos por sus inversiones, aumentando de esta forma el coste de capital y disminuyendo el valor de la empresa. Por tanto, existe una combinación adecuada de deuda y capital propio que permite alcanzar el óptimo.