9. 1. Métodos basados en el Balance

01-06-2017

Estos métodos consideran que el valor de una empresa radica en su balance, proporcionando un valor desde una perspectiva estática. Por tanto, no tienen en cuenta:

- La Evolución futura de la empresa

- El Valor temporal del dinero

- Situación del sector

- Organización, etc.

Los métodos más utilizados dentro de este grupo son: Valor contable, Valor contable ajustado, valor de liquidación y valor sustancial.

Valor Contable

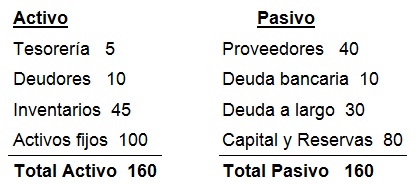

También llamado valor en libros, patrimonio neto o fondos propios de una empresa, es simplemente el valor de los recursos propios (Capital y Reservas) que aparecen en el balance.

Ejemplo: Tenemos los siguientes datos del balance de una compañía:

Por lo tanto, en este caso, el Valor contable es de 80 millones de euros

Valor Contable Ajustado

Es el resultado de ajustar los valores de activos y pasivos a su valor de mercado.

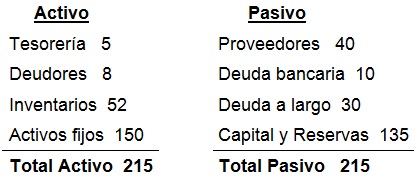

Siguiendo con el ejemplo anterior, se ajustan las partidas según su valor de mercado, de acuerdo con la información siguiente:

- Los deudores incluyen 2 millones de incobrables.

- Los inventarios, a valor de mercado y menos obsoletas: 52 mill.

- Activos fijos, según un perito, tienen un valor de 150 mill.

- Valor contable de deudas es igual a su valor de mercado.

Por tanto, el nuevo valor contable ajustado será de 135 millones: Activo total (215) menos pasivo exigible (80).

En este caso, el valor contable ajustado supera en 55 millones al valor contable.

Valor de Liquidación

Valor de una empresa si se procede a liquidarse: se venden sus activos y se cancelan sus deudas.

Se calcula deduciendo del patrimonio neto ajustado los gastos de liquidación del negocio (Indemnizaciones, gastos fiscales y otros gastos).

En el ejemplo, si el total de gastos de liquidación ascendieran a 60 millones, el valor de liquidación sería de 75 millones (135-60).

La utilidad de este método está restringida a una situación concreta y representa más bien un valor mínimo de la empresa (en continuidad, una empresa vale más que su liquidación).

Valor sustancial

Representa la inversión que debería realizarse para constituir una empresa de idénticas condiciones.

También se define como el valor de reposición de los activos, en el supuesto de continuidad de la empresa.

Hay dos clases:

- Bruto: valor del activo a precio de mercado: 215 millones.

- Neto o corregido: el valor sustancial bruto menos el pasivo exigible. También conocido como patrimonio neto ajustado, visto en el apartado anterior: 135 millones.