3. 6. Sistemas de amortización no financieros

01-06-2017

Sistema de amortización lineal, constante o de cuotas fijas.

Se trata del sistema de amortización más utilizado y se caracteriza por la asignación, a todos los ejercicios económicos o, en general, a todos los períodos de amortización, de la misma cuota de amortización. Utilizando la notación indicada en el epígrafe anterior, tendremos que la cuota de amortización de un período cualquiera s, será la siguiente:

Cumpliéndose que a1 = a2 = ... = as = ... = an-1 = an.

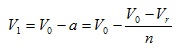

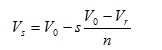

Por lo tanto, el valor pendiente de amortizar al finalizar el primer período será el valor inicial del activo menos la cuota ya amortizada, es decir:

Análogamente, el valor pendiente de amortizar el segundo período será:

En general, el valor pendiente en un período cualquiera Vs, será:

Sistema de amortización variable.

Consiste este sistema en estimar la depreciación sufrida por el inmovilizado al cabo de un ejercicio, cargando al mismo el total de dicha depreciación. Se trata del método más lógico puesto que carga a resultados de la explotación el importe exacto de la depreciación producida, aunque en la práctica esta depreciación es muy difícil de estimar. Además, el empleo de este método supone un uso constante del material, ya que sería complicado aplicarlo a un activo que se utilizara unos pocos meses al año sin tomar precauciones en cuanto al estado del material, puesto que, como hemos visto, una de las causas de la depreciación es el mero paso del tiempo, sin utilizar la máquina.

Sistema de amortización de tanto fijo sobre base amortizable decreciente.

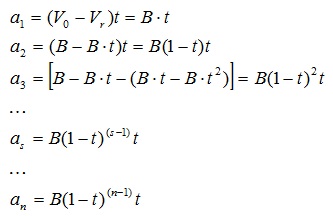

Consiste este método en la aplicación de un tanto fijo (t), sobre el valor pendiente de amortizar en cada ejercicio. De esta forma, las cuotas de amortización de cada período quedarán de la forma que sigue:

Verificándose que a1 > a2 > a3 > ... > as > ... > an, puesto que el porcentaje fijo se aplica sobre una base decreciente, esto es, los valores pendientes de amortizar.

Sistema de amortización decreciente y proporcional a la serie de números naturales.

Este método consiste en asignar a cada uno de los n años de la vida útil del activo un dígito, de manera correlativa, perteneciente a la serie de números naturales, repartiendo proporcionalmente al dígito asignado la base de amortización de la siguiente manera:

Este método asigna unas cuotas de amortización menores en los primeros años y mayores en los últimos, pero también se puede proceder al contrario, simplemente asignando los dígitos a cada período en forma decreciente, lo que nos producirá mayores cuotas de amortización para los primeros años, con las ventajas que ello supone de recuperar la inversión en mayor medida al principio de la vida útil, cuando el bien cumple con su función de mejor manera y tener menor riesgo de obsolescencia, además de poder disponer de esos fondos líquidos para invertir hasta que llegue el momento de la reposición del activo amortizado.