7. 6. Teorema de Modigliani y Miller con Impuestos

27-03-2023

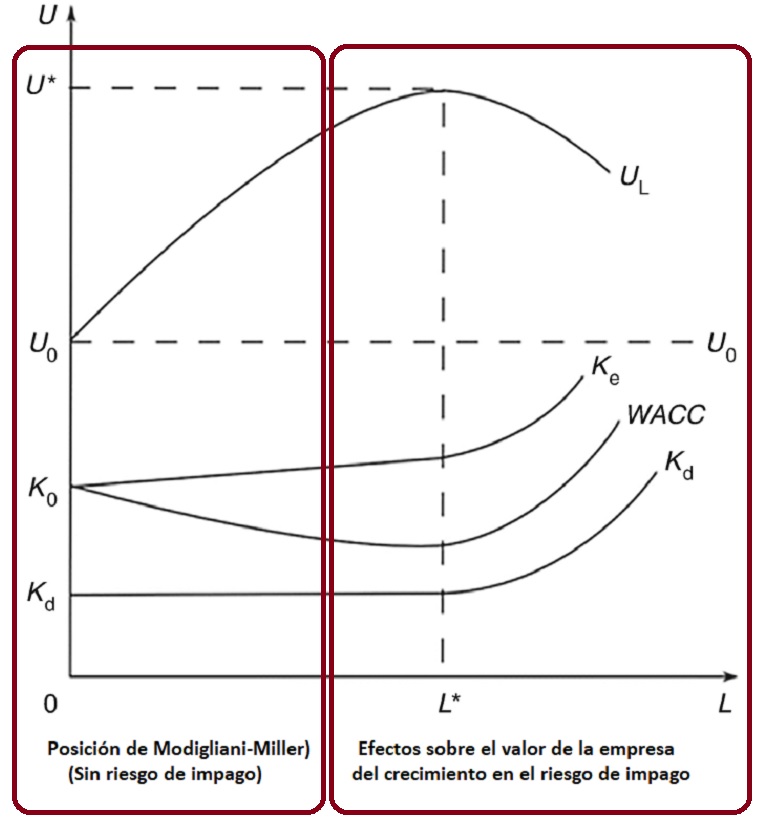

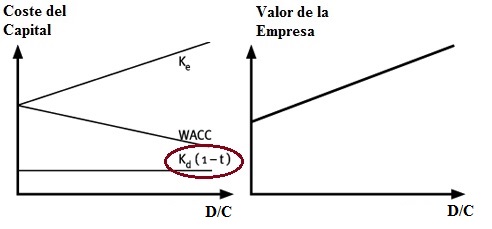

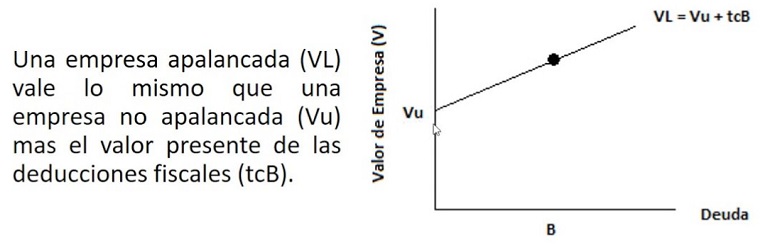

Sin embargo, es otro el argumento que definitivamente alteró los postulados de Modigliani y Miller. Ambos autores no consideraron los impuestos en su trabajo y son estos los que modifican como afectan al valor de la empresa las distintas fuentes de financiación. Así, mientras que los intereses que se pagan por las deudas, son gasto deducible a efectos del pago de los impuestos de las empresas, los dividendos que se ofrecen a los accionistas o las reservas que quedan en la empresa como beneficios no distribuidos, se acumulan una vez pagados los impuestos.

El efecto de los impuestos, llevó a los autores a corregir en 1963, sus conclusiones iniciales desarrollardo un nuevo planteamiento según el cual son impuestos sobre el beneficio lo que origina una propensión al uso de deudas para financiar los negocios ya que el coste de estas (intereses), son un gasto contable que permite ahorrar en el pago de impuestos.

Sin embargo, es importante tener en cuenta que este teorema tiene algunas limitaciones. Por ejemplo, no tiene en cuenta los costos de quiebra, el riesgo crediticio y otros factores que pueden afectar el valor de la empresa en la práctica. Además, los beneficios fiscales de la deuda pueden verse limitados por el nivel de deuda que una empresa puede mantener sin poner en peligro su solvencia financiera.