1. 3. Mercados financieros

Mercados e Instrumentos Financieros

04-06-2020

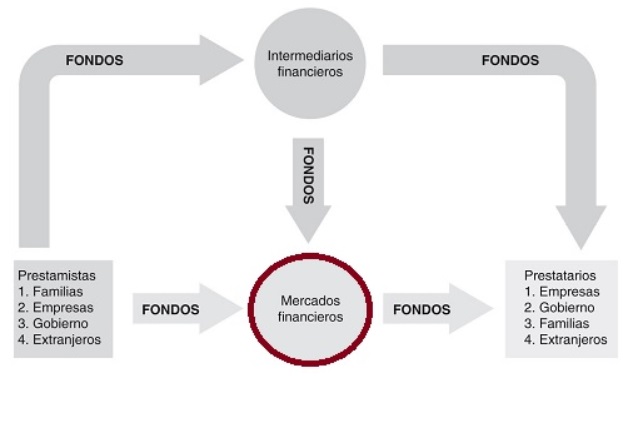

Se trata de la designación general de un conjunto de mercados que tienen como materia prima el dinero y los diversos activos y disponibilidades líquidas, valores mobiliarios y otras formas de activos financieros. En estos mercados, la transmisión de los recursos se instrumenta a través de los activos financieros, que representan derechos de cobro frente a un tercero.

Bajo la expresión de "mercados financieros" no sólo se encuentra el lugar donde se realizan las transacciones, sino también los mecanismos y procedimientos mediante los cuales se intercambian los activos financieros y se fijan los precios de los mismos. El lugar físico de los mercados financieros ya no resulta una característica importante, pues se ha dado paso a la compraventa de activos a través de redes informáticas cuyas terminales se encuentran en manos de los intermediarios financieros.

Las funciones que se atribuyen a los mercados financieros son:

- Poner en contacto a los distintos agentes económicos: prestatarios, prestamistas, etc.

- Constituirse en mecanismo de fijación de precios de los activos.

- Proporcionar liquidez a los activos, si el mercado se encuentra desarrollado.

- Reducir plazos y costes de intermediación.

Las características que todo mercado financiero debe tener, podemos agruparlas de la siguiente forma:

1º. De tipo institucional:

- Transparencia: Posibilidad de obtener información relativa al mercado de una forma fácil, barata y rápida.

- Libertad: En cuanto a la no existencia de limitaciones de entrada o salida de compradores y vendedores, respecto a poder negociar plazos y cantidades deseadas, y en cuanto a la formación del precio.

2º. Respecto a la oferta y la demanda:

- Profundidad: Un mercado es profundo cuando existen órdenes de compra y de venta por encima y por debajo del precio de equilibrio, es decir, existen curvas de oferta y de demanda. La profundidad del mercado elimina las oscilaciones fuertes del precio de los activos.

- Amplitud: Un mercado es amplio cuando las órdenes de oferta y de demanda a ambos lados del precio de equilibrio existen en cuantía significativa, esto es, existe elasticidad en las curvas de oferta y de demanda del mercado.

- Flexibilidad: Un mercado es flexible cuando ante cualquier variación en el precio de un activo, por pequeña que ésta sea, aparecen rápidamente nuevas órdenes de compra y de venta.

Estas características acercan un mercado financiero al ideal de mercado perfecto de acuerdo con la teoría económica, pero el rasgo que más importancia tiene a la hora de evaluar la "perfección" de un mercado es el concepto de eficiencia. Se denomina mercado eficiente al mercado en que sus precios reflejan toda la información relevante disponible y el ajuste a la nueva información es instantáneo.

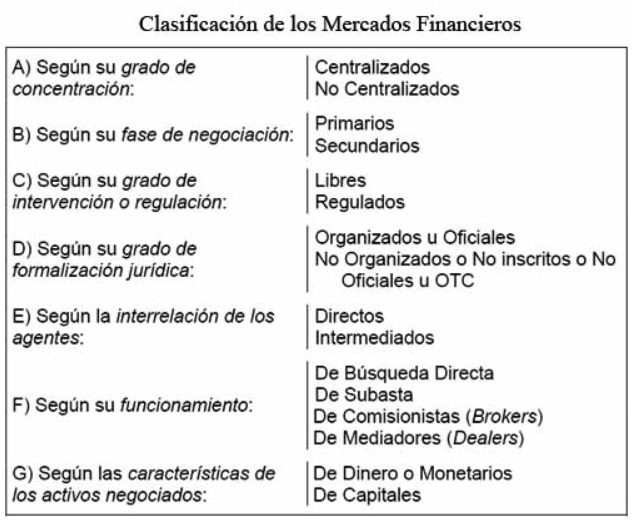

Clasificaciones de los mercados financieros

Los mercados financieros son objeto de múltiples clasificaciones dependiendo de la característica que se escoja para su agrupación. A modo de ejemplo tenemos:

Respecto al grado de transformación de los activos que se negocian:

- Mercados sin transformación: En los que no existen intermediarios, correspondiéndose con la vía directa. -

- Mercados con transformación: En los que encontramos los intermediarios financieros y se corresponde con la vía intermediada.

En cuanto a la forma de funcionamiento o estructura:

- Mercado de búsqueda directa: Oferentes y demandantes de fondos han de localizarse directamente para el intercambio de los activos financieros. Este tipo de mercado se da en todas las operaciones de banca al por menor.

- Mercado de comisionistas (brokers): Existen agentes especializados que ponen en contacto oferentes y demandantes, por cuya función cobran una comisión. La existencia de estos agentes se da por el gran volumen de operaciones de algunos mercados que hace que se produzcan economías de escala. Mercados donde pueden darse estos agentes son los mercados de divisas y los interbancarios.

- Mercado de mediadores (dealers): El mediador compra el activo y lo vende a otro agente, es decir, toma posiciones por cuenta propia. Su beneficio radica en el margen que obtiene entre el precio de compra y el precio de venta. Su presencia en los mercados proporciona liquidez y profundidad. Cuando los mediadores se comprometen a cotizar de forma permanente precios de compra y de venta para un determinado activo se les denomina creadores de mercado (market makers). La tendencia actual de los mercados financieros es la de convertirse en mercados de mediadores, ya que no eliminan la presencia de comisionistas y su existencia es beneficiosa para el sistema, mejorando el nivel de eficiencia de los mercados.

- Mercado de subasta: El precio se determina en un proceso único y común sin la presencia de mediadores. Normalmente este tipo de mercados se encuentran centralizados y cuentan con mecanismos de amplia difusión de órdenes. Por sus características son los mercados que más se acercan al ideal de mercado perfecto.

En cuanto a su tipología:

- Mercados monetarios: Se negocian activos financieros a corto plazo y a los que está asociado un reducido riesgo y alta liquidez. Lo que no se encuentra tan claro en lo referente a los activos que se negocian en estos mercados es la línea divisoria entre el corto y el largo plazo, puesto que en ellos también se contratan incluso títulos a tres o cinco años (medio plazo), por lo que serán en última instancia las características de elevada liquidez y bajo riesgo las que determinen este tipo de mercado. El reducido riesgo de los activos se obtiene por el grado de solvencia de las entidades emisoras, que pueden ser el Estado, Organismos Públicos, entidades financieras o grandes empresas.

- Mercados de capitales: Se negocian activos financieros a largo plazo y comprende las operaciones de inversión y financiación. Dentro de los mercados de capitales tenemos:

- Mercado de valores: Se trata del mercado más importante y se divide a su vez en mercado de renta fija y mercado de renta variable. La distinción entre uno y otro será objeto de más amplios comentarios en posteriores capítulos.

- Mercado de créditos: Al igual que el anterior, aunque en menor medida, constituye el mecanismo mediante el cual se trasvasan los recursos de los ahorradores a los inversores. Son intermediados en un volumen considerable por las entidades de crédito que captan el ahorro y atienden la demanda de fondos.

Respecto a la fase de negociación:

- Mercados primarios: Se trata del mercado en el que tiene lugar la colocación de los activos primarios del emisor al inversor a cambio de los fondos con los que financiarse. Por lo tanto, un activo financiero es objeto de una única negociación en un mercado primario. Una vez emitidos, estos activos pueden ser objeto de compraventa en el mercado secundario, si cumplen la característica de ser negociables legalmente.

- Mercados secundarios: En este mercado, los adquirentes de los títulos los compran a sus propietarios y no al emisor como ocurría en el mercado primario. Indudablemente, en este mercado no existe ninguna nueva financiación, no hay transferencia de recursos hacia la inversión productiva.

En cuanto al Plazo:

- Mercados al contado: La contrapartida se realiza en el momento de cerrar la operación (al mismo día).

- Mercados a plazo: La contrapartida se entrega en un momento posterior al de haber cerrado la operación.

Respecto al tipo de moneda:

- Mercados de moneda nacional: Los activos que se negocian vienen todos referenciados en la moneda del país de que se trate.

- Mercados de divisas: Los activos negociados se encuentran nominados en moneda diferente a la nacional, e incluso las monedas extranjeras, divisas, son objeto directamente de negociación.

Respecto al grado de formalización:

- Mercados organizados: Son aquellos mercados en los que se negocia gran diversidad de activos de forma simultánea, normalmente en un único lugar, y sujeto a diferentes normas y reglas a las que necesariamente han de atenerse.

- Mercados no organizados (over the counter, OTC): Se trata de aquellos mercados en los que no existen reglas y normas de intercambio y las características de las compraventas de los activos son fijadas libremente por las partes.

Los mercados financieros -los sistemas financieros en general- no permanecen estáticos, sino que van modificando su composición, estructura y funcionamiento para adaptarse a los cambios y a las nuevas situaciones y necesidades de los agentes que operan en los mismos. Las tendencias más importantes que se han observado en los últimos años y que más influyen en los mercados financieros son las siguientes:

- Tendencia a la desintermediación: Proceso tendente a la relación directa entre ahorradores y emisores de activos financieros (mercados desintermediados). Esta tendencia se aprecia por la reducción del papel de la transformación de activos y la importancia creciente de la colocación de títulos directamente entre los ahorradores.

- Tendencia a la globalización: Con esto nos estamos refiriendo tanto al proceso de integración de los mercados mundiales como a la eliminación de las fronteras entre los diferentes intermediarios.

- Tendencia a la desregulación (nueva regulación): Proceso de eliminación de restricciones y trabas legales a la actividad financiera. Sin embargo, a raíz de la conocida como crisis de las subprime, lo que intentan realizar las autoridades en este sentido es centrar la regulación en la garantía de la solvencia de las entidades y en la protección del cliente. Es por ello que mucha gente habla de nueva regulación en lugar de desregulación. El sector financiero es muy importante en la actividad real, por lo que siempre estará regulado en mayor o menor medida.

- Tendencia a la innovación: Actividad que provoca alguna de las siguientes situaciones:

- Facilitar la cobertura o reducción de riesgos.

- Completar la gama de instrumentos del mercado.

- Reducir costes de transacción de carácter no fiscal y aumentar la liquidez de los mercados.

- Evitar las restricciones de la venta al descubierto.

- Proporcionar apalancamiento y facilitar la especulación.

- Producir arbitraje de imperfecciones del mercado.