4. 3. Gestión de cuentas a cobrar

01-06-2017

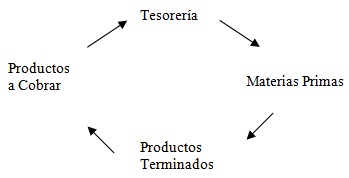

El ciclo de operaciones de una empresa viene dado por el siguiente proceso:

Conocido como ciclo corto, o dinero – mercaderías - dinero. Su duración es el PMM.

Las cuentas a cobrar en una empresa incluyen la cuenta de clientes y la cuenta de efectos a cobrar. Cuanto más largo es el proceso de producción de una empresa, más tesorería debe mantener en relación con las existencias. Esto nos lleva a la conclusión de que el fondo de maniobra debe ser gestionado: "el coste de la inversión de la empresa en efectos a cobrar es el interés que podría ganar si los clientes hubieran pagado sus facturas al contado. La empresa a veces pierde la renta por intereses cuando mantiene ociosos los saldos de tesorería en lugar de colocar el dinero en inversiones temporales, o más concretamente en el mercado monetario".

El coste de mantener existencias incluye no sólo el coste de mantener el capital, sino también almacenes, seguros y riesgos por obsolescencia. Todos estos costes de mantenimiento animan a las empresas a mantener los activos circulantes (corrientes) lo más reducidos que sea posible.

Un nivel demasiado bajo de activo corriente hace más probable que la empresa se enfrente a costes de ruptura. Por ejemplo, si se acaban las existencias de materia prima, puede tener como repercusión una parada en la producción; o si la empresa trata de minimizar los créditos a cobrar restringiendo las ventas a crédito puede perder clientes.

Un director financiero debe conseguir un equilibrio entre los costes y los ingresos generados por los activos corrientes, es decir, encontrar el nivel óptimo de activo corriente que minimice la suma de los costes de mantenimiento y los costes de ruptura.