7. 3. La posición RE

01-06-2017

Esta posición parte de la determinación del valor total de la empresa (V), obtenido actualizando el BAIT, a un tanto igual a la tasa de descuento que aplica el mercado a rentas de similar riesgo económico (ko). Por diferencia entre este valor y el valor del endeudamiento se obtendrá el valor de las acciones.

Valor accs. (C)=Valor total empresa (V)-Valor deudas (D)

De esta forma, tanto el valor de la empresa como el ko dependen únicamente de la capacidad generadora de renta de sus activos y no de la composición del pasivo (de la forma en que se financie). Así, para cualquier valor de L, el mercado paga por cada euro de beneficio bruto una cantidad igual a 1/ko euros.

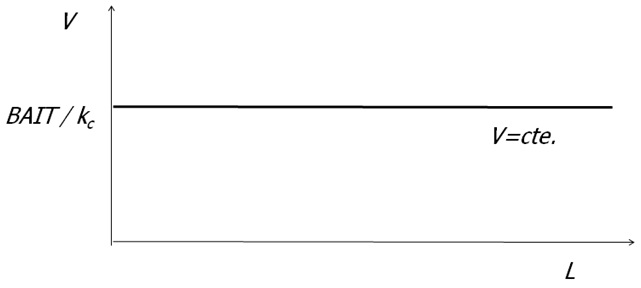

Por tanto, ni V ni ko son función de L. Un incremento de D no afectará a V ni a ko, ya que esta operación no afecta a la estructura del activo (seguimos suponiendo que no existen costes de transacción).

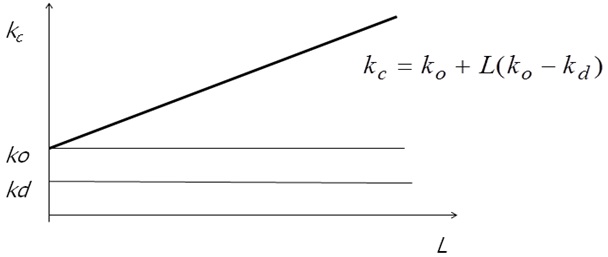

Como suponíamos antes, el kd permanece constante para cualquier nivel de endeudamiento, lo que unido a que también ko es constante para cualquier valor de L, nos lleva a la conclusión de que kc varía con el ratio de endeudamiento, es decir: kc=f(L). Si kd aumentase, el incremento de kc será menos que proporcional para que ko se mantenga estable.

Gráficamente, la función de V sería:

Y en cuanto a ko, es constante con respecto a L, de lo que subyace la relación fundamental entre kc y L: el kc es igual al ko más L veces la diferencia entre éste y el kd; es decir:

Gráficamente:

En conclusión, frente a la postura anterior para la que la decisión de endeudamiento tiene la máxima relevancia, según el criterio RE no existe una estructura financiera óptima: toda composición del pasivo es igualmente válida y conduce a los mismos resultados. Las economías que se conseguirían al financiarse con deuda, de coste inferior al de los capitales propios, se esfuman porque al aumentar el riesgo financiero (más deuda implica mayor riesgo de insolvencia) los accionistas exigirían una mayor rentabilidad sobre sus acciones para que su cotización en el mercado no se vea afectada, es decir, aumentaría el kc.

Esta postura extrema concluye que las decisiones de financiación son totalmente irrelevantes y en ella se sitúan Modigliani y Miller al exponer su tesis inicial, tal y como veremos más adelante, si bien al introducir el efecto del impuesto que grava la renta de sociedades estos autores se sitúan en el extremo RN.