2. 4. Método del valor actualizado neto

01-06-2017

El valor capital de una inversión es igual a la diferencia entre el valor actualizado de los cobros esperados y el valor actualizado de los pagos previstos. Este criterio permite seleccionar proyectos de inversión y sólo conviene llevar a efecto aquellas inversiones cuyo valor capital sea positivo, pues son los únicos proyectos que contribuyen a la consecución del objetivo general de la empresa, que es incrementar el valor de la misma. Si se tienen varias inversiones con VAN positivo se dará prioridad a aquellas cuyo valor capital sea mayor. El VAN es indicador de rentabilidad, en términos absolutos, no de beneficio. Si es positivo aumenta el valor de la empresa.

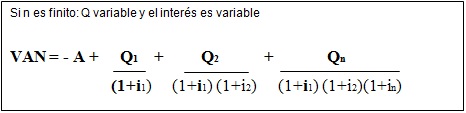

Primera Hipótesis: valor actual con n finito, Q e I variables

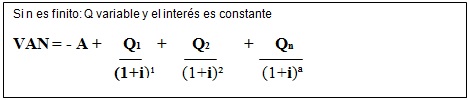

Segunda hipótesis: valor actual con n finita, i constante y Q variable

- Condición necesaria para realizar una inversión ∑Qn > A Que los flujos netos de caja sean superiores a la inversión inicial

- Condición suficiente para realizar una inversión: VAN > 0 Que los flujos netos actualizados, sustrayendo la inversión inicial, sean positivos.

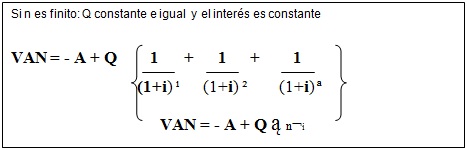

Tercera hipótesis: valor actual con n finita, Q constantes e iguales; i constante

Cuarta hipótesis: n infinita, Q constantes e iguales; i constante

Ventajas del VAN

Tiene en cuenta el momento en que son generados los FNC, haciéndolos homogéneos al referirlos a un mismo instante del tiempo, que es el origen de la inversión. Este hecho nos lleva al primer principio de las finanzas "una unidad monetaria disponible hoy es más valiosa que la misma unidad monetaria disponible en el futuro". El dinero disponible en el momento actual puede invertirse y generar nuevas rentas, además se elimina el riesgo de que en el futuro no nos puedan pagar, además hay que considerar que la inflación hacer perder poder adquisitivo.

Inconvenientes del VAN

- Inconveniente I: La dificultad para establecer el tipo de actualización o descuento: el tipo de descuento "i" que se utiliza en el cálculo del VAN se considera como el tipo de interés que rige en el mercado financiero, es decir, el coste de oportunidad del capital. Cualquier empresa puede acudir al mercado financiero para demandar fondos sin limitación alguna al tipo de interés "i", o bien puede acudir ofreciendo sus excedentes financieros sabiendo que dicho mercado le proporcionará una rentabilidad igual a "i". En el método del VAN subyace la hipótesis de perfección en el mercado financiero. Sin embargo, este mercado es el más imperfecto de todos los existentes: se descompone en mercados parciales según la naturaleza y modalidad de los préstamos y a un precio o tipo de interés diferente. El tipo de actualización es definido por algunos autores como una tasa de rendimiento mínimo aceptable: por debajo de la cual la inversión no puede llevarse a cabo. El coste del capital se define como el tanto o tipo de interés efectivo que le cuesta a la empresa la utilización de los recursos financieros, por lo tanto es el tipo que vamos a utilizar.

- Inconveniente II: el Van calcula la rentabilidad de la inversión en términos absolutos, lo que puede dar problemas a la hora de jerarquizar u ordenar distintos proyectos de inversión repetitivos que han resultado ser ya efectuables (pueden hacerse cualquier número del mismo proyecto).

- Inconveniente III: En el método VAN se supone que los FNC positivos son reinvertidos inmediatamente a un tanto o tipo de rendimiento "i" que coincide exactamente con el tipo de descuento, ya que los FNC negativos son financiados con unos recursos que también son "i".